最新AI百强榜 (第6版) by a16z

- 更新时间 2026-03-10 00:20:18

开篇:AI行业的"成年礼"

2026年3月9日,硅谷顶级风投a16z发布了第六版《Top 100 Gen AI Consumer Apps》榜单。

这份榜单的特殊之处在于——AI终于长大了。

从第一版到现在,我们见证了ChatGPT从新奇玩具变成9亿人每周使用的工具,见证了DeepSeek用开源模型撼动全球格局,也见证了"vibe coding"和AI Agent从概念走向现实。

让我们一起来看看,这份榜单告诉我们什么。

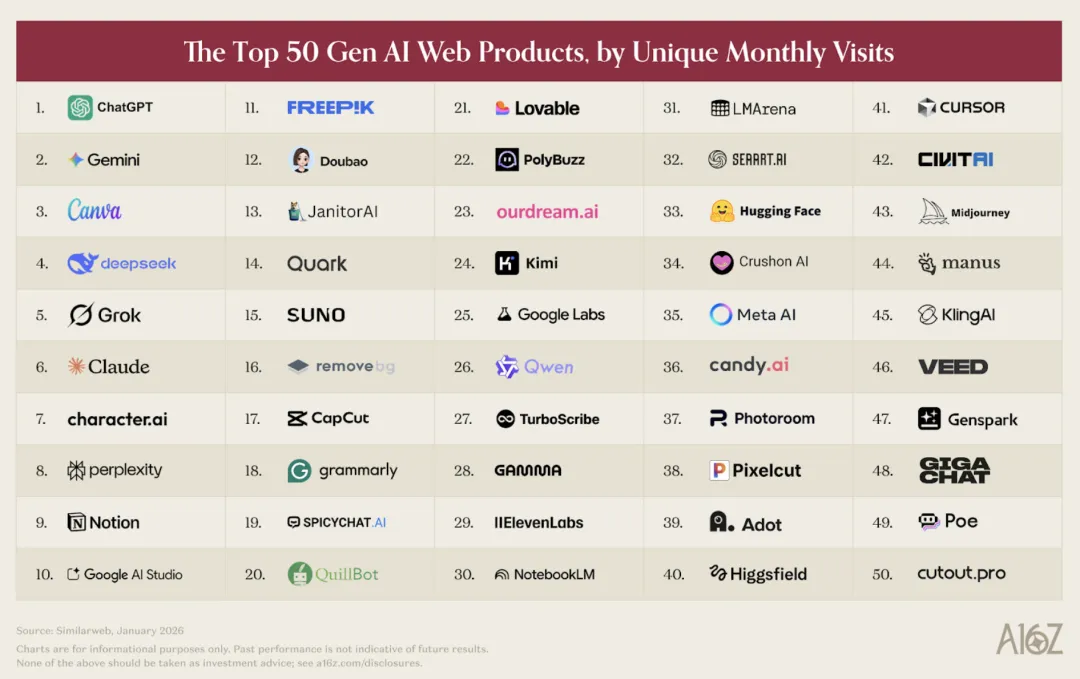

Web端月访问量的Top 50

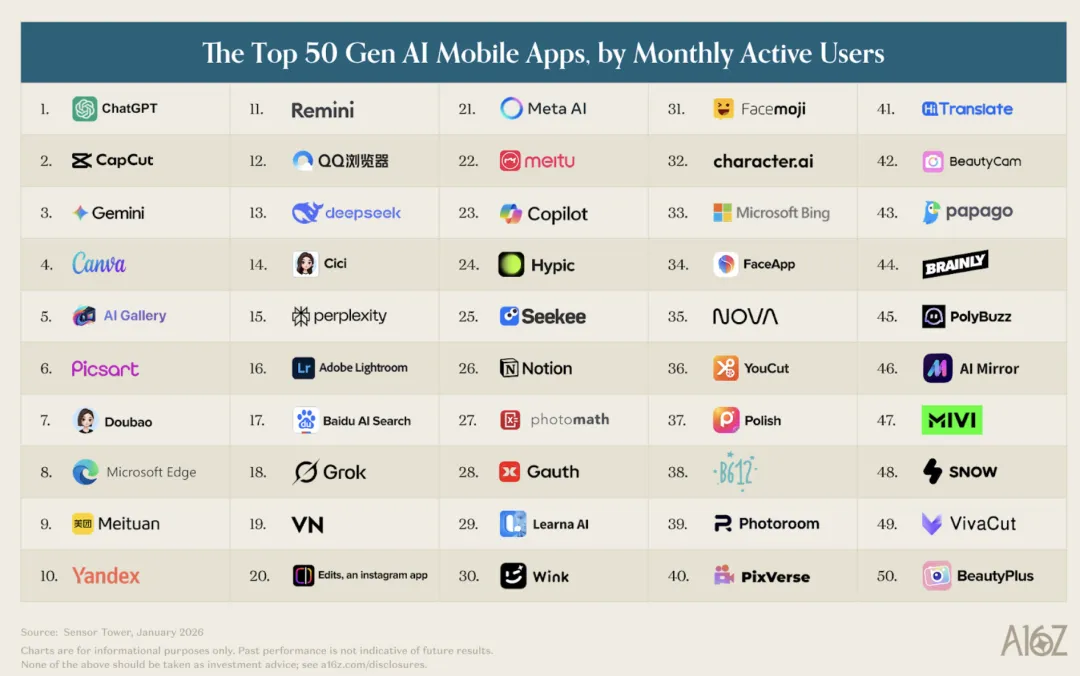

移动端MAU的Top 50

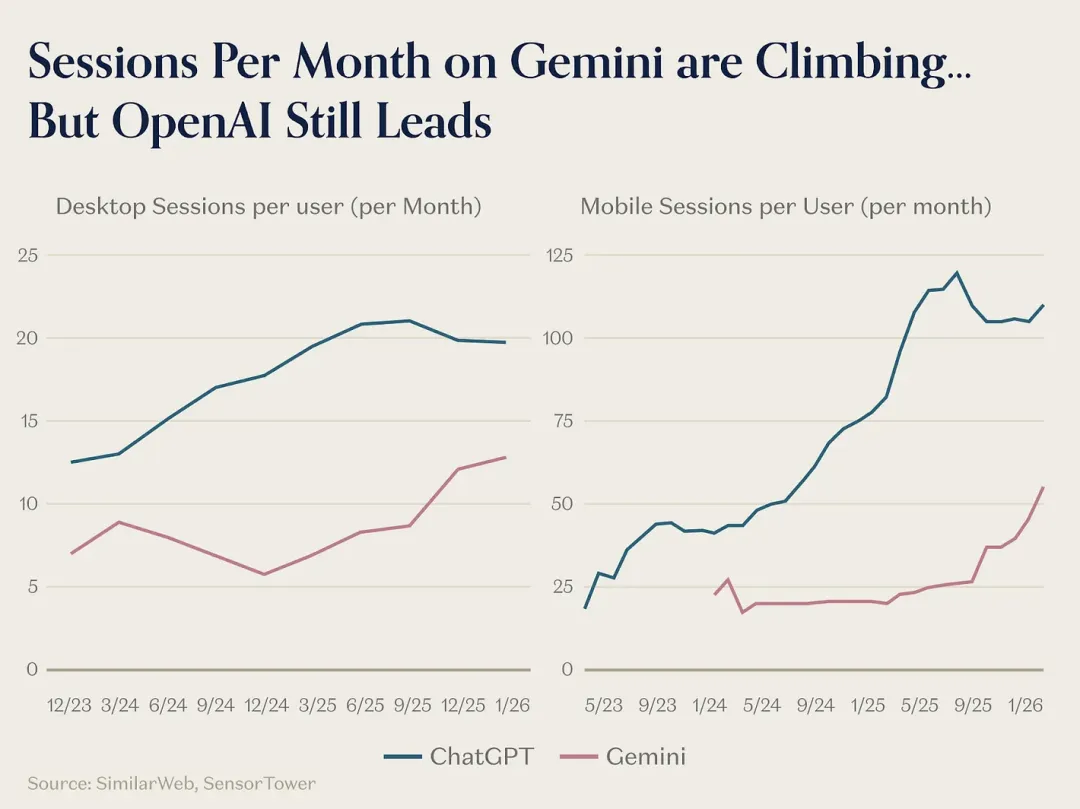

趋势一:ChatGPT的"默认AI"地位正在受到挑战

ChatGPT依然是最大的消费级AI产品,但竞争正在白热化:

网页端:ChatGPT是第2名Gemini的2.7倍 移动端:ChatGPT是Gemini的2.5倍 用户增长:周活用户一年内增长5亿,达到9亿,占全球人口10%以上

但真正的信号来自付费订阅数据:

更值得关注的是用户重叠度:约20%的ChatGPT网页用户每周也使用Gemini。这意味用户不再"忠诚"于单一AI助手,而是在不同场景下选择不同工具。

Google的反击

Google正在用产品矩阵围攻ChatGPT:

Nano Banana 首周生成2亿张图片,带来1000万新用户 Veo 3被认为是AI视频带来颠覆性突破

"默认AI"之争,才刚刚开始。

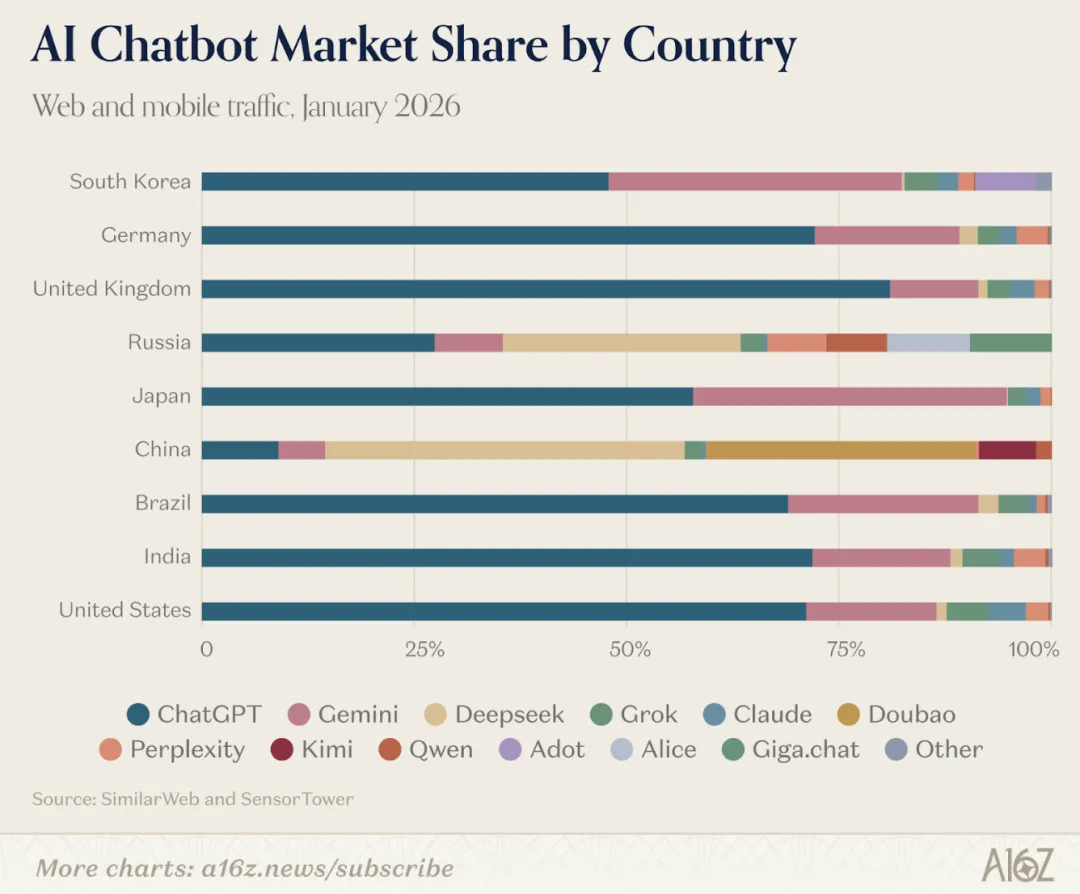

趋势二:全球AI市场正在"分裂"

主流AI工具ChatGPT / Claude / Gemini / Perplexity的用户所在市场惊人地相似:美国、印度、巴西、英国、印尼是主要市场。

但DeepSeek是唯一跨越鸿沟的产品:

这意味着什么?DeepSeek成功打入了西方AI工具无法触及的市场。

俄罗斯:被忽视的第三极

Yandex Browser:7100万MAU GigaChat:首次上榜

在西方主导的AI叙事之外,俄罗斯正在构建自己的AI生态。

人均AI采用率:新加坡第一,美国仅排第20

这个数据颠覆了"美国主导AI"的刻板印象。亚洲国家和地区在人均AI采用上遥遥领先。

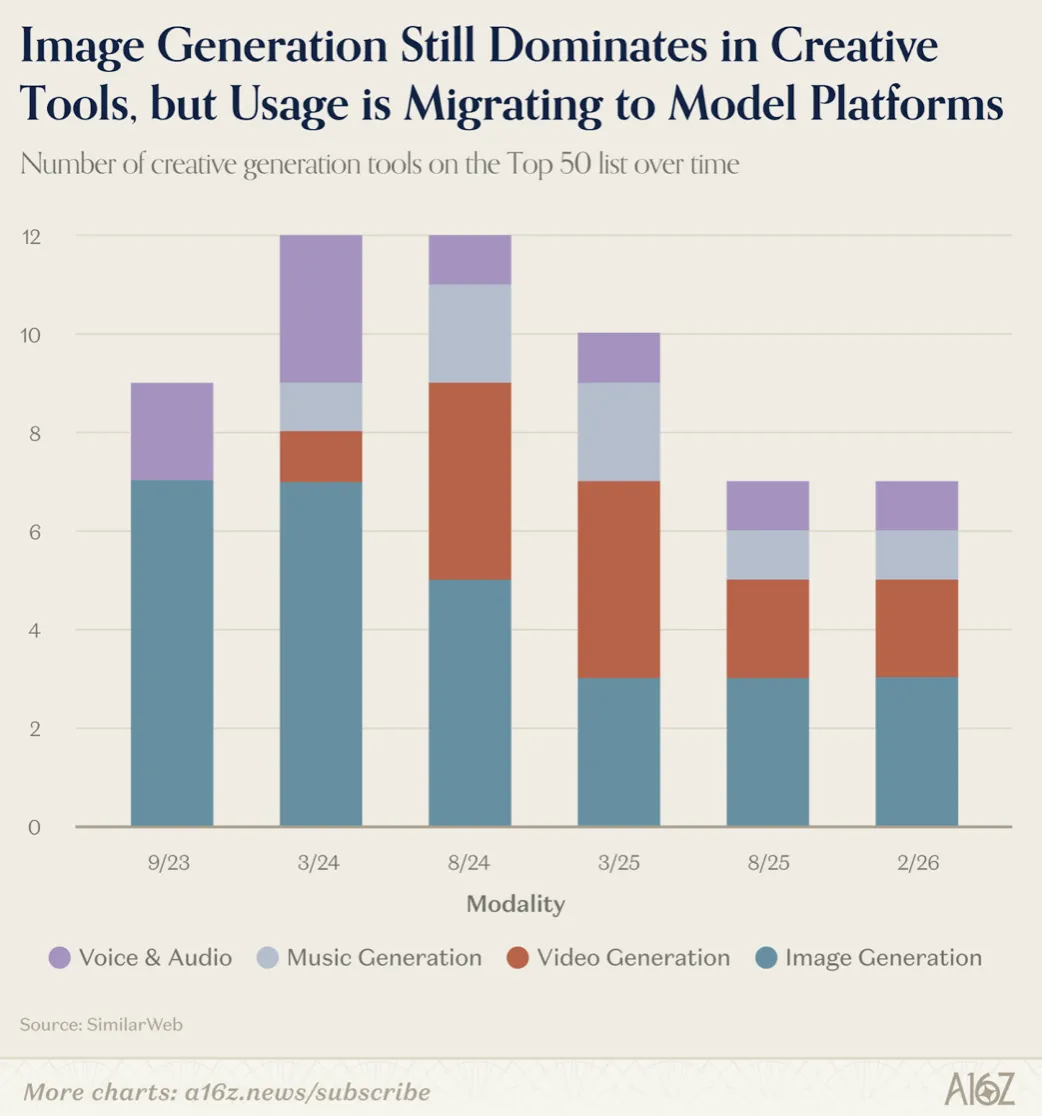

趋势三:创意工具正在经历"大洗牌"

图像生成:从独立工具到平台功能

Midjourney从Top 10跌至#46,这不是因为它变差了,而是因为图像生成正在被整合进更大的平台:

Gemini有Nano Banana ChatGPT有DALL-E Canva、Freepik等传统设计工具都在加入AI功能

独立图像生成工具的黄金时代,可能正在结束。

视频生成:中国模型领先

这是榜单中变化最大的类别:

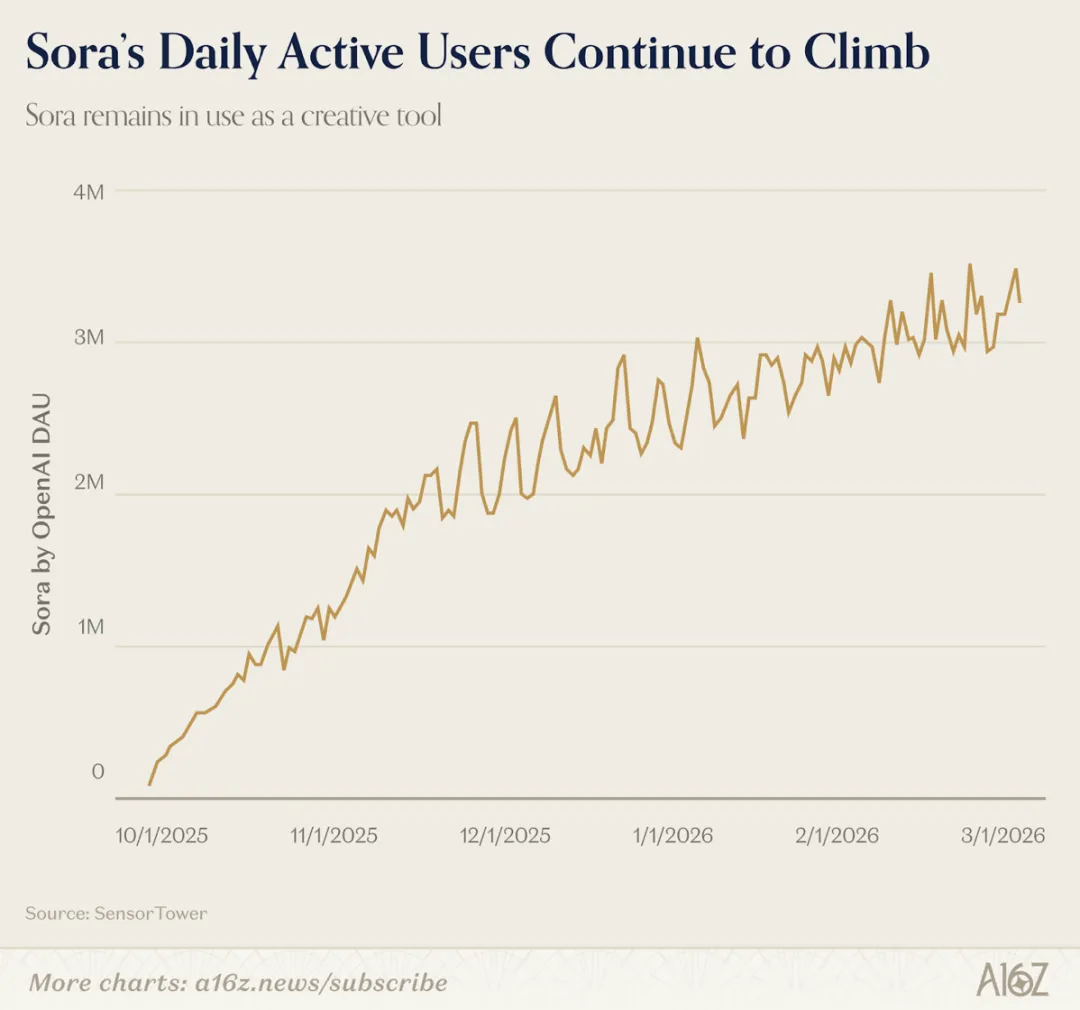

Kling AI、Hailuo、Pixverse表现强劲 - 视频生成领域,中国公司(持续保持)领跑。 Veo 3缩小差距,推动Google Labs从#36升至#25 Sora虽然达到100万下载,但社交属性未能持续,未进入移动端榜单。 (还记得之前我们提到:Sora的30日留存仅1%,人家的DAU涨到了300万+)

音乐和语音:更有"护城河"

Suno保持#15 ElevenLabs连续五版上榜

相比图像和视频,音乐和语音生成似乎更难被平台整合,独立工具仍有生存空间。

趋势四:AI Agents时代真的来了

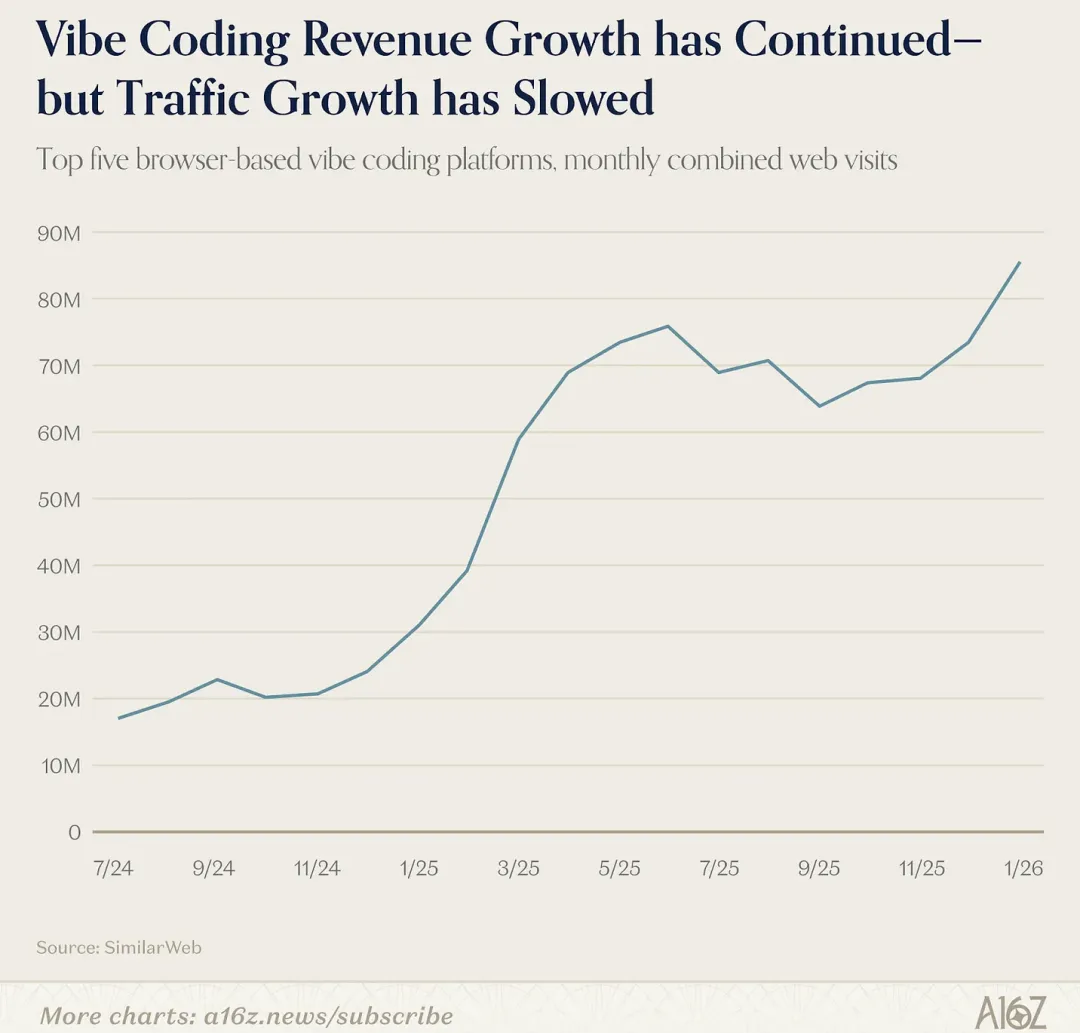

"Vibe Coding"证明留存率

上榜产品:

Replit Lovable Claude Code(通过Claude上榜)

这些产品证明了一件事:AI编程不是噱头,用户真的在用,而且持续在用。

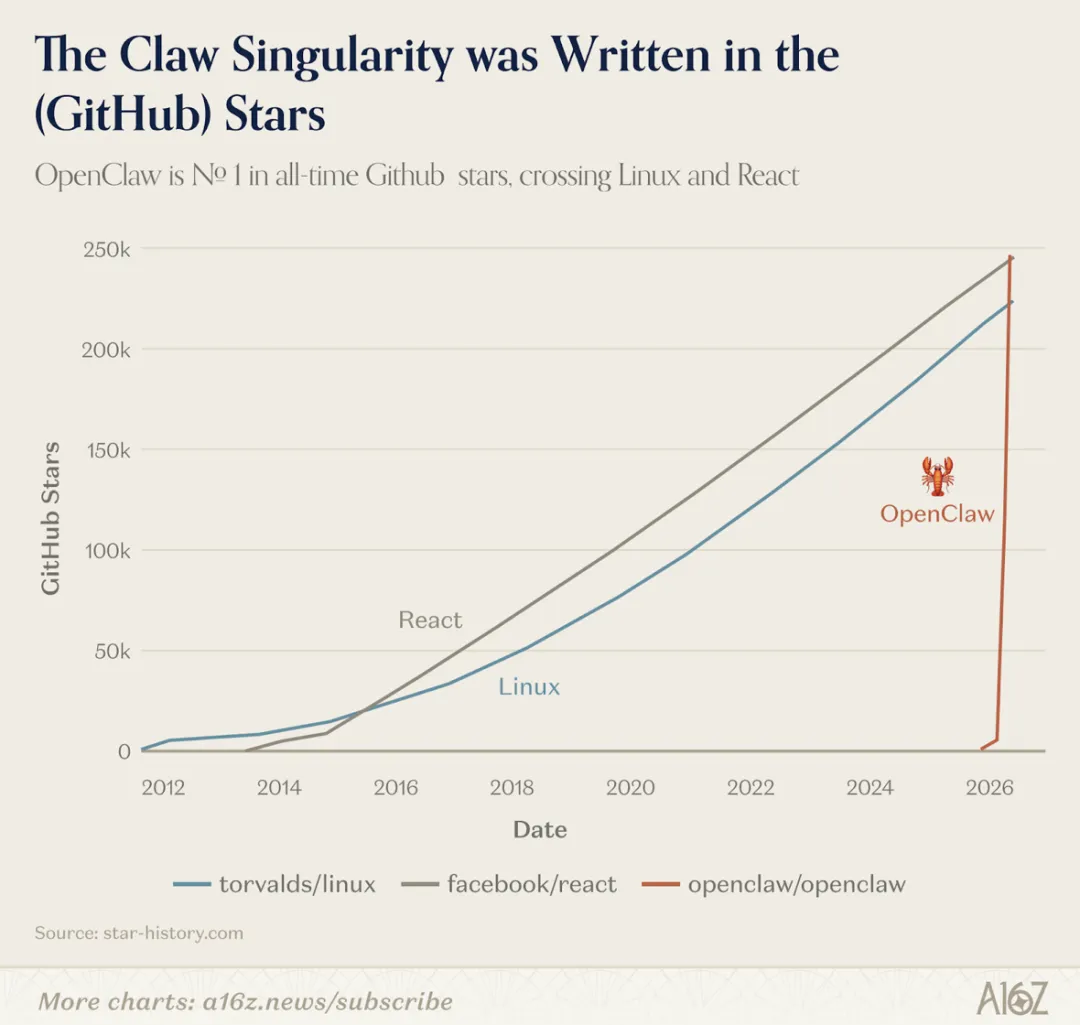

从个人项目到巨头收购

OpenClaw的故事最戏剧性:

从个人项目开始 获得68,000 GitHub stars 2026年2月被OpenAI收购

Manus同样精彩:

第二次上榜 2025年12月被Meta以20亿美元收购

Genspark:收入神话

首次上榜的Genspark:

融资3亿美元B轮 宣布1亿美元收入run rate

垂类智能体正在与通用LLM助手展开直接竞争。

趋势五:AI正在"逃离"浏览器

AI浏览器大战

三款AI原生浏览器正在争夺用户:

OpenAI Atlas Perplexity Comet Browser Company Dia

桌面原生AI工具爆发

语音应用合计2000万访客

Fireflies、Fathom、Otter等语音AI应用正在改变会议和工作方式。

Notion的AI转型

Notion首次上榜,其AI付费附加率从20%升至50%以上。

AI正在从"独立应用"变成"无处不在的能力"。

未来展望

AI行业正在从"技术驱动"转向"产品驱动",从"单点突破"转向"生态竞争"。

对于中国创业者来说,这是一个历史性的机会:

在视频生成、智能体等新兴领域,中美差距正在缩小 非西方市场存在巨大蓝海 AI基础设施化带来新一轮创业机会

正如a16z所说:"我们正处于AI的'应用层'黄金时代。"

下一个独角兽,可能就在这份榜单的某个角落。

本文基于a16z《Top 100 Gen AI Consumer Apps: March 2026》榜单整理分析,数据来源:SimilarWeb、Sensor Tower(2026年1月数据)