2026年,爆款养老金排行榜!

- 更新时间 2026-03-09 21:51:59

前段时间大家分享过最新的养老金产品榜单——2026年,最值得买的保险都在这!

但受限于篇幅,只做整体排名,很多细节没展开讲。

今天,我专门针对分红型养老金,做一次全面深度测评。

说实话,现在的分红型养老金,竞争已经到了白热化阶段。

各家公司都在拼收益、灵活性,产品一个比一个能打。

但产品越多,越难选。

这篇就分不同类型,帮助大家选择出最适合自己。

目前市面上主流的分红型养老金,我整理了6 家公司、7 款核心产品。

这次测评,我分成两部分来讲:产品表现 + 公司实力。

先看产品,核心就看三样:

领取金额、身故金额、现金价值。

领取金额,最直观。

同样本金,领得越多,产品越香。

身故金额,是万一提前身故,能留给家人的钱。

有些产品一开始领养老金,身故保障就没了;

有的会保证领取多少年,或保证拿回已交保费。

担心刚领几年就不在的,本金亏掉的,优先选有身故保障的。

最后现金价值,退保能拿回来的钱,代表灵活性。

家里急用钱、突发情况,可以退保取现,解燃眉之急。

但凡事有得有失,高现金价值往往要牺牲一部分领取金额。

而且高现金价值,在我看来也不一定就是好事。

比如后期孩子要钱买房、买车用钱,或者自己一时冲动退保,那养老金的现金流就断了。

尽量还是选择领取高的,纯正的养老金比较好。

另外这三者是跷跷板的关系,不可能三者都占全。

能占到其中两者很高,就已经是非常优质的产品了。

所以我们在选择的时候,一定要有取舍。

下面我们来看下产品收益表现。

具体根据它们的形态分成三类。

极致领取型。

这类产品的核心特点,就是领取金额拉满,领的钱是所有类型里最多的。

但它也有一个明显的缺点,就是一旦开始领取养老金后,就没有身故保障,也没有现金价值了。

主打一个自己活着的时候,把钱领够,活得潇洒。

特别适合丁克家庭、单身,或者已经做好资产传承,只想专心提升自己退休生活质量的朋友。

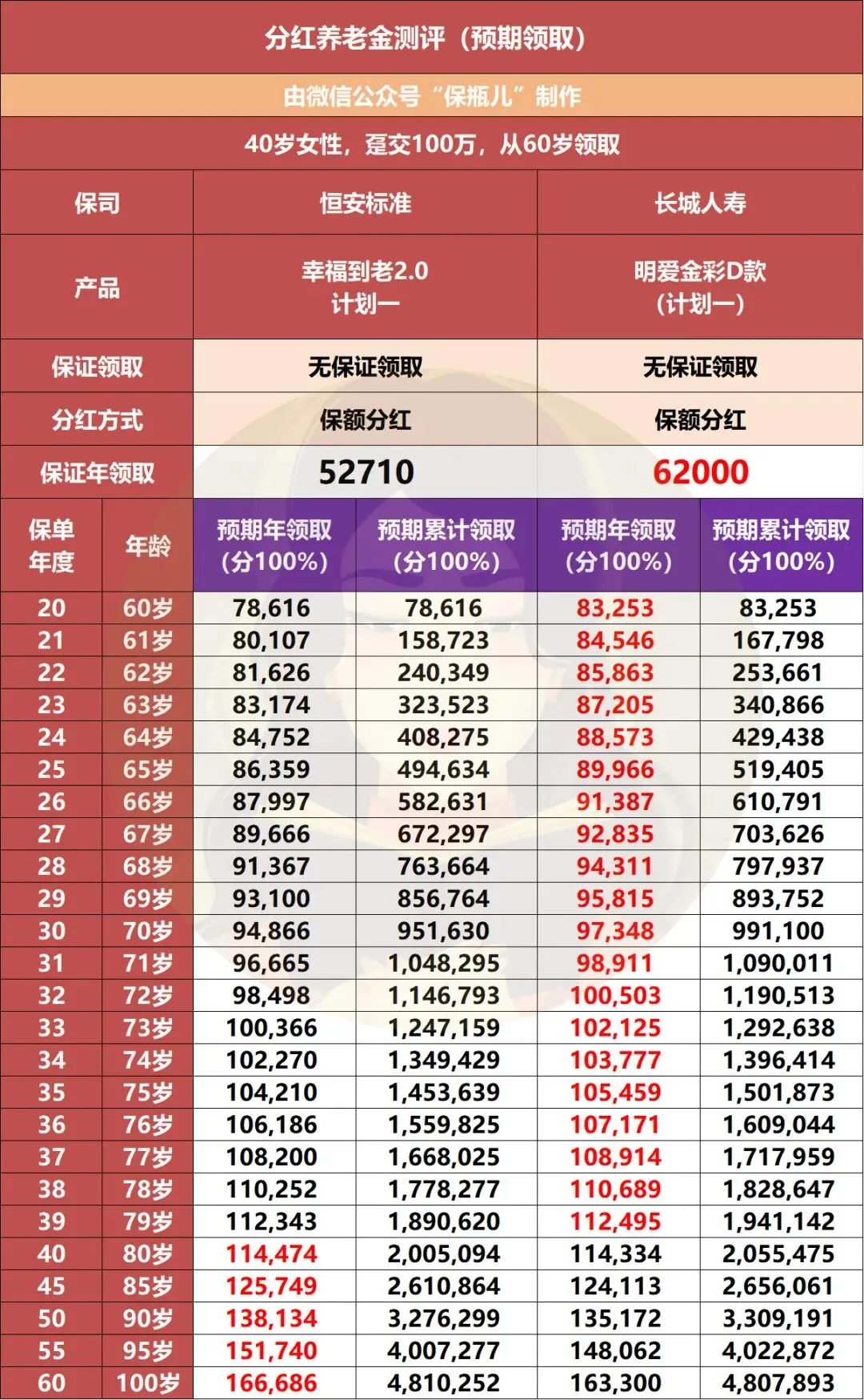

产品有两款,分别是恒安标准幸福到老2.0的计划一,还有长城人寿的明爱金彩D款计划一。

假设40岁小姐姐,一次性交100万、60岁领取为例。

先看保底收益,也就是确定能拿到的钱。

明爱金彩D款计划一更有优势,每年能领到6.2万;

而幸福到老2.0计划一,每年能领到5.27万,两者相差近1万。

再看加上分红后的预期收益,这时候两者的差距就不大了。

领到90岁的时候,两款产品的预期总共能领回330万左右,也就差几万块钱,基本可以忽略不计。

那么,大家在这两款里选的时候,如果你追求稳定,不想承担太多风险,就想安安稳稳领养老金,那你就选明爱金彩D款计划一。

保底收益更高,确定性更强,哪怕后期没有分红,也能拿到不错的养老金;

但如果你想追求更高的预期收益,能接受轻微的分红波动,愿意搏一把,那你就选幸福到老2.0计划一。

它的分红上限更高,运气好的话,能领到更多钱。

领取兼顾身故赔付。

这类产品领取不错,身故保障也足,不用担心提前身故亏本。

唯一不足,开始领取后,没有现金价值。

产品包含三款,分别是恒安标准幸福到老2.0的计划二、幸福到老2.0的计划三,还有长城人寿的明爱金彩D款计划二。

主要区别在于领取后身故赔付。

其中,幸福到老2.0计划二是保证领取20年;

幸福到老2.0计划三是保证领取30年,是这三款里保证领取年限最长的。

明爱金彩D款计划二,是保证领取保费。

身故赔付的力度,幸福到老2.0计划三>幸福到老2.0计划二>明爱金彩D款计划二。

但领取金额刚好反过来。

保证领取的年限越长,每年能领到的钱就越少。

这其实也很好理解,毕竟保险公司承担的风险更长,不可能又让你领得多、又赔得多。

还是40岁姐姐,一次性交100万、60岁领取。

只看保底收益,明爱金彩D款计划二领取最多,每年能领到6万元,

幸福到老2.0计划二每年能领到5.11万;

幸福到老2.0计划三,因为保证领取年限最长,每年只能领到4.73万,比明爱金彩D款每年少拿1.3万接近。

最后加上分红后的预期收益,排名依旧没有变化。

还是明爱金彩D款计划二表现最好;

幸福到老2.0计划二的预期表现也不错。

累计领取到90岁的时候,和明爱金彩D款计划二的差距不大。

如果追求更高收益,可以考虑明爱金彩D计划二或幸福到老2.0计划二。

至于幸福到老2.0计划三,我其实不太推荐大多数朋友选。

除非你对自己寿命特别没信心,怕亏本,否则每年领得太少,性价比不高。

三金均衡型。

是市面上最受欢迎、最适合大多数人的类型。

既能保证领到不错的养老金,也有身故保障,急用钱的时候还能退保应急,堪称全能型选手。

这类产品的选择也比较多。

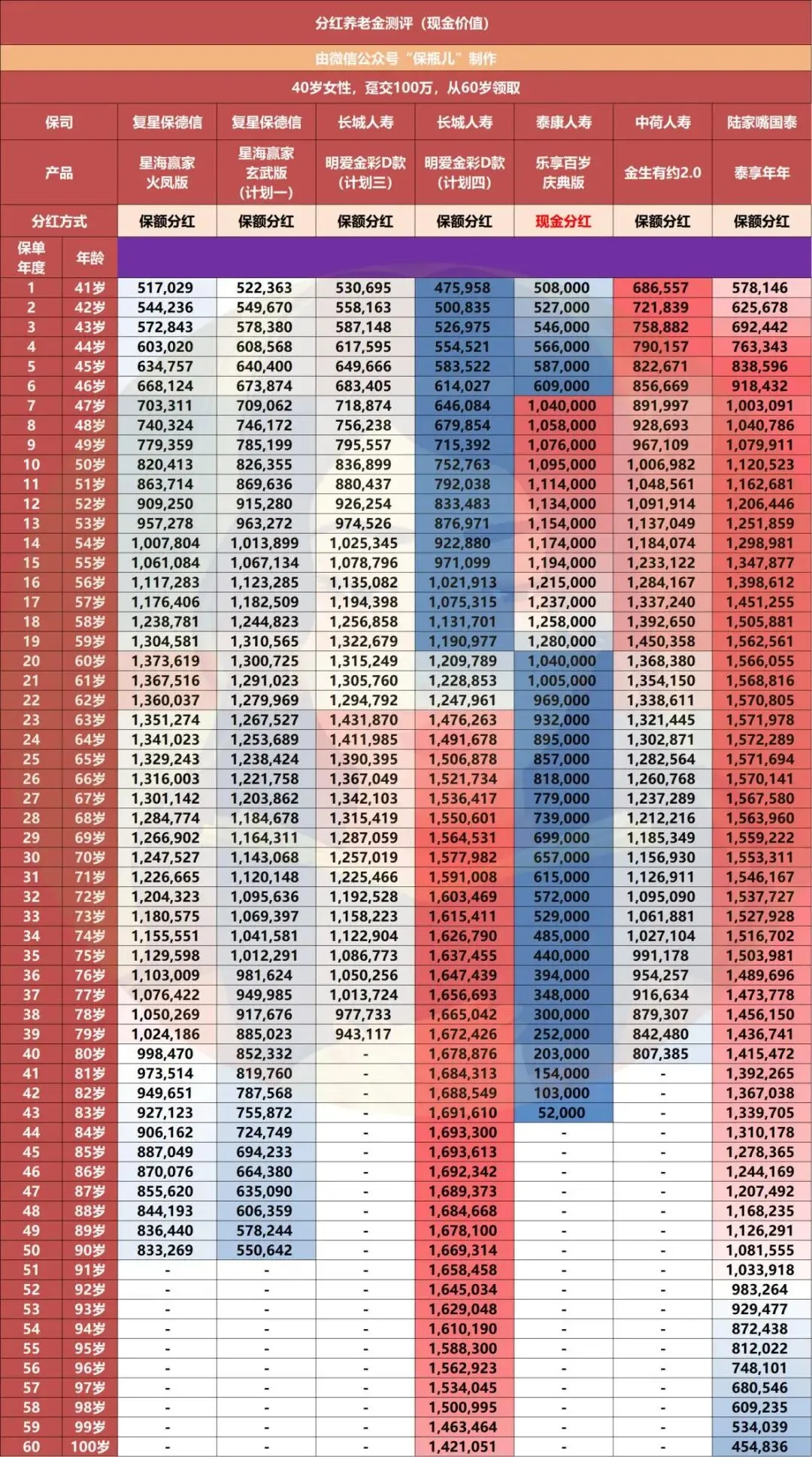

主要有复星保德信的星海赢家火凤版、

星海赢家玄武版计划一、

长城人寿的明爱金彩D款计划三、计划四、

泰康人寿的乐享百岁庆典版、

中荷人寿的今生有约2.0、还有陆家嘴国泰的泰享年年。

先看领取金额,综合下来,表现最好的是星海赢家玄武版计划一和明爱金彩D款计划三。

不管是保底,还是预期能领到的钱,都比其他产品高不少。

同样以40岁小姐姐一次性交100万、60岁领取为例。

这两款产品领到90岁的时候,预期累计能领回300万左右。

比其他产品多几十万甚至上百万,差距还是很明显的。

紧随其后的是星海赢家火凤版,它是星海赢家玄武版的“孪生兄弟”。

两款产品出自同一家保司,核心保障差不多。

只是在保证领取金额上,火凤版比玄武版稍微少一点。

但加上分红后,整体的预期领取差距不大。

再往下就是中荷人寿的今生有约2.0。

这款产品保证领取至80岁,从60岁开始领取,也就相当于保证领取20年。

但对比同样保证领取20年的星海赢家玄武版计划一,收益都要弱一些,只能勉强排进第一梯队末尾。

然后是泰康人寿的乐享百岁庆典版,它的收益表现只能算中等水平。

每年的保底收益只有5.3万,加上分红后,预期每年领取6.3万左右。

最后,星海赢家玄武版计划一和陆家嘴国泰的泰享年年,这两款产品的收益表现就比较一般了。

累计领取到90岁的时候,预期才领回近200万,比第一梯队的产品相差近100万。

再看现金价值,灵活性最好的是明爱金彩D款计划四和泰享年年。

这两款产品终身持有都有现金价值,而且账户的现金价值很高。

尤其是明爱金彩D款计划四,它的现金价值几乎一直在增值。

领到90岁的时候,这款产品的预期现金价值还有167万。

相当于一款增额终身寿+养老金的结合体。

既能每年领养老金,后期不想领了,还能退保拿回167万,留给孩子做传承。

泰享年年也是,前期的现金价值很高。

比如到90岁的时候,账户预期现金价值还有108万,只不过后期现金价值会略有回落。

再往下是星海赢家的火凤版和玄武版计划一,这两款产品的现金价值能持续到90岁,灵活性也很高。

最后是明爱金彩D款计划三、今生有约2.0、乐享百岁庆典版这三款,它们的现金价值持续时间比较短,大概维持到80岁左右。

综合来看,如果你想领得多,又想有身故保障,还想有一定的灵活性。

那星海赢家玄武版计划一、明爱金彩D款计划三、星海赢家火凤版这三款,可以作为首选,三者很均衡。

当然,以上单单只是产品表现。

对于分红型养老金,背后的保司实力,比产品本身更重要。

毕竟分红是不确定的,全靠保司的运营能力、投资能力撑着。

保司不稳,再高的预期分红,都是画大饼。

所以接下来,我就给大家详细讲讲这6家保司的表现。

从综合运营情况、投资盈利能力,还有过往的分红表现,三个核心维度。

公司表现

先看基本运营情况,这6家保司都是盈利状态,运营稳健良好,风险评级都在B类以上,整体都很稳。

细看下来,这几家保司的差距还是很大的。

其中,泰康人寿是这几家保司里规模最大的,保费突破千亿,品牌知名度最高。

其余五家保司,恒安标准、复星保德信、长城人寿、中荷人寿、陆家嘴国泰,都属于中型保司。

保费规模在百亿左右,运营也很稳健,各有优势。

从风险评级来看,恒安标准、中荷人寿、陆家嘴国泰这三家,表现最好,风险评级常年在A类。

尤其是恒安标准,风险评级常年在AAA级,这是最高级别,足以看出它的运营稳定性有多强。

复星保德信和长城人寿的风险评级在B类,表现中等,运营稳健,但略逊于上面三家,不过也没有什么大问题,不用太担心。

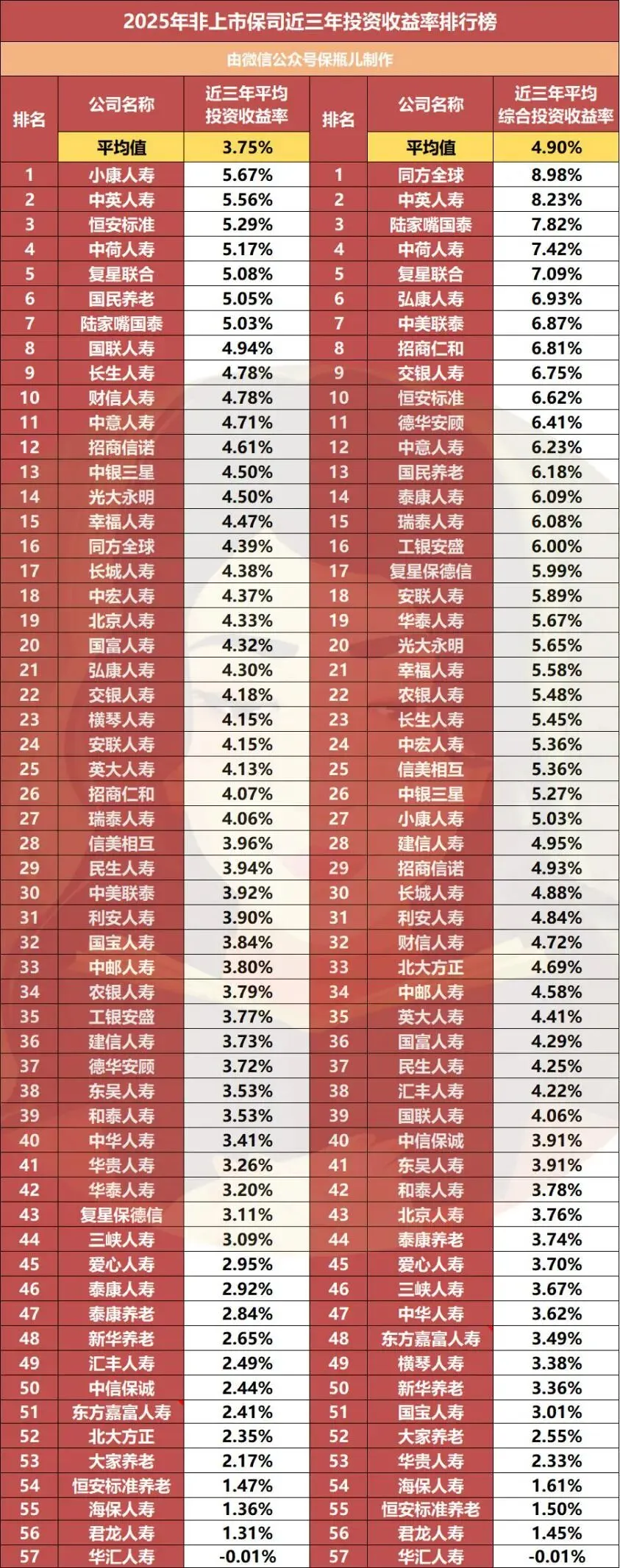

再看近三年的投资情况,直接决定了保司的分红能力。

表现比较好的,是恒安标准、中荷人寿、陆家嘴国泰这三家。

它们近三年的平均投资收益率达到5%以上;

近三年的平均综合投资收益率,更是达到6%甚至7%,排在市场前列,投资能力很强。

复星保德信和长城人寿的投资表现,属于中等水平,近三年的平均投资收益率在4%-5%之间。

泰康人寿的投资略低一些,主要是因为规模大,投资难度也更高。

最后,也是最关键的一点,就是过往的分红表现,能大概率预测未来的分红情况。

具体,我们可以分为限高以前和限高之后来看。

限高以前,监管对保司的分红没有严格限制,很多保司都能承诺高分红。

而限高之后,监管要求更严格,这时候的分红表现,才是保司的真实实力。

限高以前,基本上大家都能做到100%甚至很多超额分红,差距不大。

恒安标准,它公布了2022年至今每一款产品的具体分红达成率,还有2022年之前的整体表现。

限高前,它每年的年度红利和终了红利的平均分红,都超过100%,甚至达到120%、130%左右。

也就是说,承诺的分红,不仅能足额拿到,还能拿到超额的。

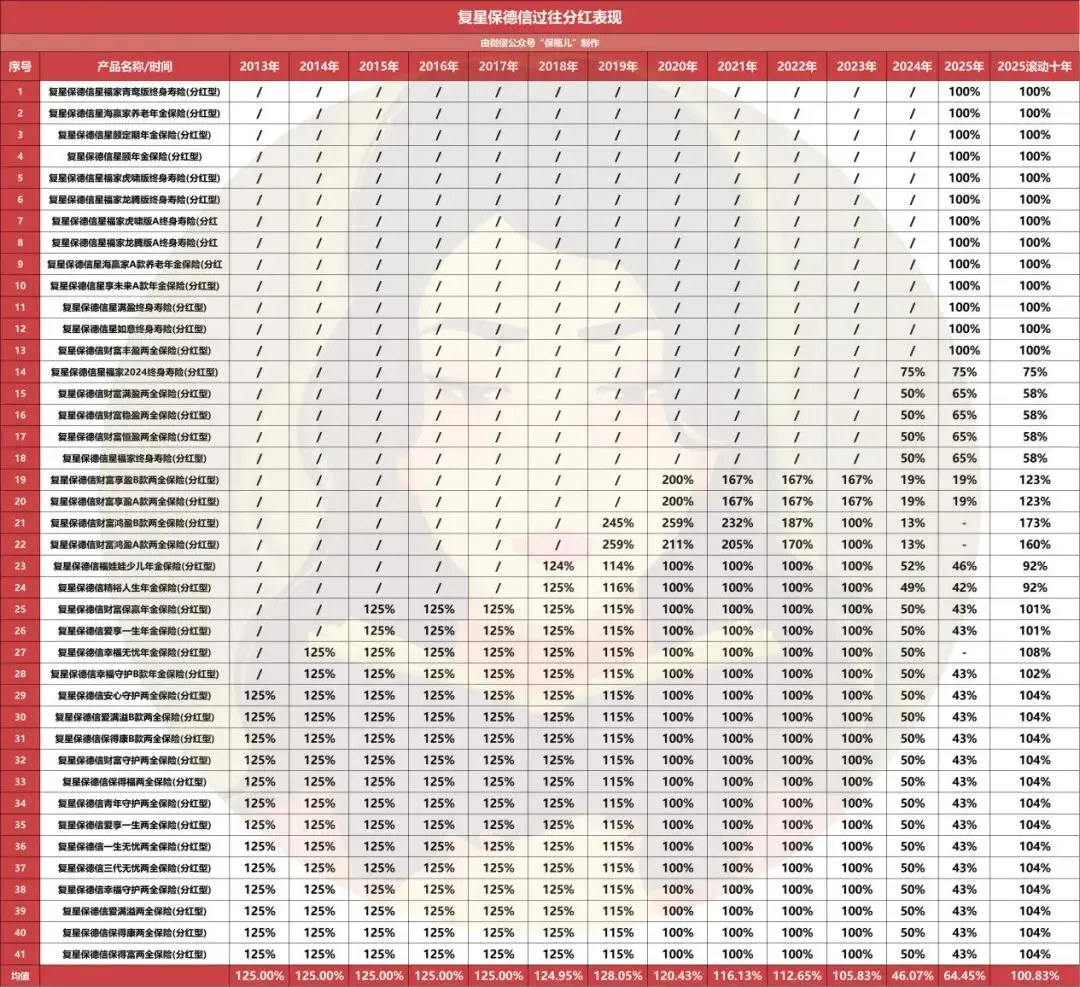

复星保德信的表现也很不错,2013年到2023年,每年的平均分红达成率,都在100%以上。

尤其是2020年之前,平均都有120%左右,也很稳定。

泰康人寿公布了2019年至2025年共七年的分红情况。

2019年到2023年间,年度平均红利实现率,都在100%以上。

只是有些产品分为长寿账户和个人账户,个人账户的分红稍微低一些,但整体表现还是不错的。

陆家嘴国泰堪称“分红黑马”,它公布了2015年到2024年的分红情况。

其中2015年到2022年,年度分红均值在120%以上,甚至有些年份,平均红利达到200%甚至300%多,真的非常猛。

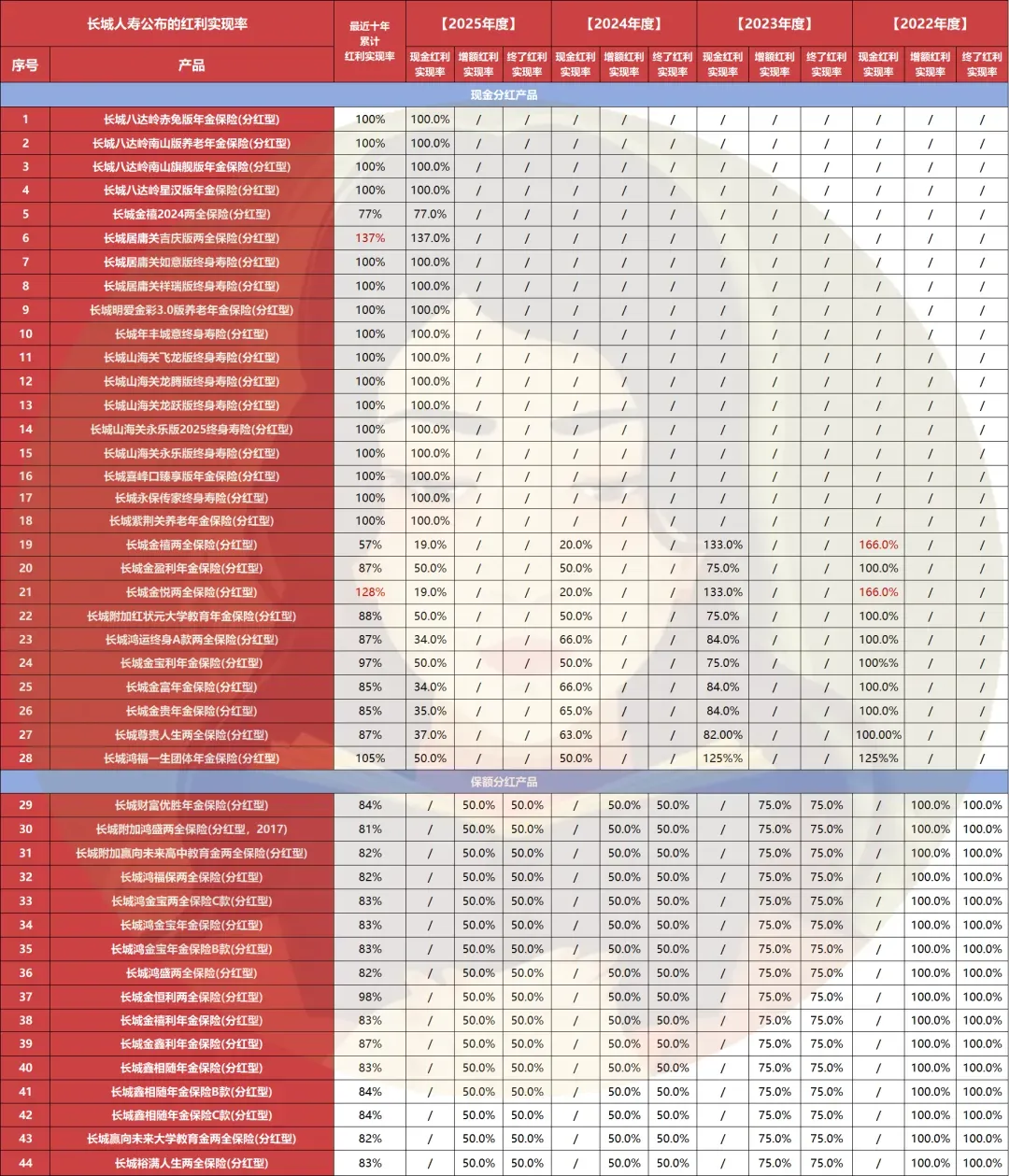

另外两家长城人寿和中荷人寿,公布的分红年份就少一些。

长城人寿公布了过往四年,以及近十年的累积红利实现率。

2022年的时候,所有产品都100%达成了分红,还有三款现金分红实现了超额达成,表现很不错。

但2023年,也就是限高的前一年,保额分红的产品,分红达成率就都只有75%了,10款现金分红里,有7款没有达到100%,表现有所下滑。

中荷人寿公布了最近三年的分红情况,在限高前一年,多数产品的分红实现率在80%左右,年度平均分红实现率是90%左右,有轻微的波动。

重点限高之后,只有恒安标准和陆家嘴国泰这两家,突破了监管限制,分红表现依然很稳定,没有出现大幅下滑的情况。

其他四家保司的分红波动,就比较大了。

泰康作为头部大保司,受监管影响最大。

限高之后,平均分红实现率只有30%多。

复星保德信和长城人寿,2024年、2025年老产品的分红均值在40%多。

中荷人寿去年有一定的提升,老产品的分红平均值提升至60%多,有回暖的趋势,但整体依然不如前两家稳定。

综合看下来,恒安标准人寿和陆家嘴国泰,不管是投资能力、运营稳定性,还是过往的分红情况,几乎挑不出毛病,属于分红险界的“优等生”。

泰康人寿呢,作为头部大公司,虽然品牌硬、底蕴足。但分红表现受监管影响也更大。

其次是复星保德信、中荷人寿、长城人寿,它们各方面表现都属于中等偏上类型。

最后,结合产品的收益表现和保司的实力,给大家做一个选购指南。

不同需求的朋友,直接对号入座。

如果你只想要高领取,不考虑现金价值和身故保障。

比如丁克类型、单身朋友,可以考虑幸福到老2.0的计划一、和明爱金彩D款计划一。

这两款里,幸福到老2.0背后的保司,恒安标准表现更好,分红更稳定;

明爱金彩D款的保底收益更高,预期收益也更优秀。

如果你想要高领取,同时兼顾身故保障,不追求现金价值。

那可以考虑明爱金彩D计划二或幸福到老2.0计划二。

也是同样的道理,明爱金彩D计划二保底收益更高;

幸福到老2.0计划二背后的保司分红更稳。

如果你既想要高领取,又想兼顾身故保障,还有现金价值。

那就选择星海赢家玄武版计划一、明爱金彩D款计划三、星海赢家火凤版这三款。

收益上差不太多,只是星海赢家系列的现金价值持续时间更长,能到90岁,追求这方面的朋友,可以优先考虑;

另外,星海赢家玄武版还有一个小亮点,就是有不同的领钱计划。

分为阶梯式领钱,比如前期领得少一点,后期领得多一点,适配不同阶段的养老需求。

但要是你更在乎品牌一些,那明爱金彩D款可以考虑。

长城人寿有国资背景,公司规模也要大一些。

只是要注意一下,它的股权结构稍微有点复杂,运营表现也略有波动。

另外,如果大家有一些特殊的养老规划需求。

比如本身有一定的养老基础,为了补充养老金,同时想给孩子留钱做传承。

那可以考虑明爱金彩D款计划四和泰享年年,它们终身保持现金价值。

再比如,你更在乎公司品牌,或者有锁定高端养老社区的需求。

那可以考虑泰康的乐享百岁庆典版,品牌硬。

旗下的高端养老社区是行业标杆,而且对于高客来说,分红也更慷慨。

总之,产品各有特色,没有最好的,只有最适合自己的产品。

大家自己的需求和预算来选择。

如果看完还是有点懵,不知道哪款最适合你。

可以和我们的规划老师聊一聊,把你的情况说清楚。

老师会帮你一对一分析、设计最适合你的养老方案。

没有规划老师微信的朋友,可以扫描下方二维码,添加我们的小助手微信,让他给你安排专属的规划老师,一对一为你设计方案。