2025年Q4非上市财险行业整体保持增长态势,但表面平静之下暗流涌动,危机四伏。在披露数据的76家险企中,近七成公司保险业务收入实现正增长,行业总规模同比增长7.63%,达4752.39亿元。自2021年以来,行业保费五年累计增长38.08%。马太效应加剧,市场份额进一步向头部集中。非上市险企保费占行业总份额约27%,较2024年同期下降。非上市财产险企保险业务收入规模占比TOP10中,申能财险的规模上升2.69%占比最多;而国寿财险的规模占比下降最多,为1.44%,丢失了部分市场份额。值得关注的是,2025年险企保费变阵,大家财险、申能财险、安诚财险、阳光农险等4险企升格进入保费数据更高梯队。持续稳定的「50-100」亿元、「100-500」亿元梯队均实现增员。具体来看,行业排名波动明显,强者恒强格局延续。在有同比数据的75家险企中,41家排名下滑,20家上升。其中,申能财险、大家财险保费突破百亿元;而在增速排行中,申能、比亚迪、众惠跻身前三。观潮小注:全文所述Q4保险业务收入,系累计数据口径,为未经审计的全年保险业务收入数据。01

值得关注的是,2025年险企变阵,4险企升格进入更高梯队。安诚财险、阳光农险突破50亿元平台,升级至「50-100」亿元梯队;同时,该梯队大家财险升格至「100-500」亿元梯队。而申能财险自天安财险地板飞升一举回血也飙至「100-500」亿元梯队。所以,数据层面看,持续稳定的「50-100」、「100-500」亿元两梯队分别增员1、2险企。

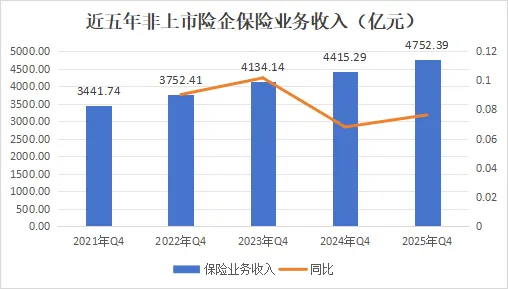

据观潮财经梳理,披露2025年四季度偿付能力报告的77家非上市财险公司中,仅法巴天星财险因成立时间较短未披露保险业务收入指标,其余76家险企中,保险业务收入实现正增长的险企数量近七成,总规模较2024年(对应的76家险企对比)同期增加337.09亿元,增速略升,同比上升7.63%。

保险业务收入近五年逐年增长,逐步从2021年Q4的3441.74亿元增至2025年Q4的4752.39亿元,四年累计增长38.08%。究其原因,除了市场主体数量有所增加外,主要原因包括:市场需求结构性扩张(尤其在健康、养老等领域)、监管政策引导行业回归保障本源并鼓励产品创新,以及险企通过数字化渠道优化与服务效率提升共同驱动业务规模健康增长。

(注:2024年Q4东吴财险、申能财险无同比数据,故险企总数为74家)

(注:2025年Q4东吴财险无同比数据,故险企总数为75家)

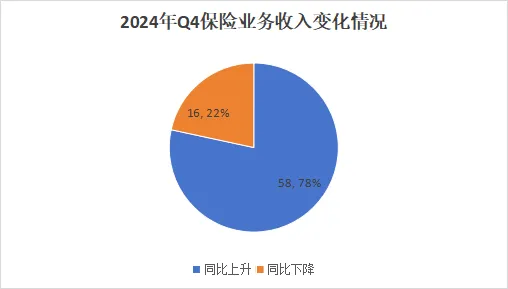

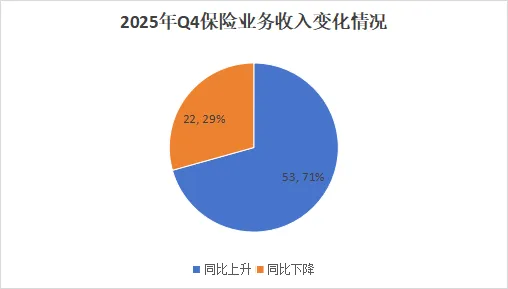

上图可见,与2024年数据相比2025年Q4保险业务收入正增长的险企降至53家,占公布数据公司总量的71%,2024年同期为58家;同比下降的为22家,2024年同期为16家,数量增加6家。

(注:由于部分险企陆续成立,故不同年份险企总数不一致,下同)

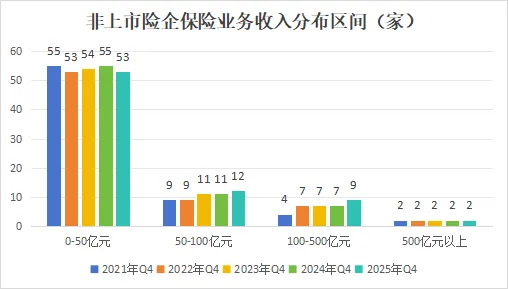

根据柱状图数据,财险行业收入分布呈现“金字塔”结构,即中小规模公司(0-50亿)占据绝对多数,而超大型公司(500亿以上)数量极少,且四年来整体格局稳定,未见明显集中或分散趋势。

从2025年四季度76家财险公司保险业务收入分布区间来看,市场结构在整体稳定的同时,中坚力量有所增强:收入在50-500亿元区间的中等规模险企数量增加至21家,较2024年同期增加3家;而0-50亿元的小型险企数量降至53家;500亿元以上的大型险企数量(2家)则与近年水平一致,且2家险企一直为国寿财险和中华财险。

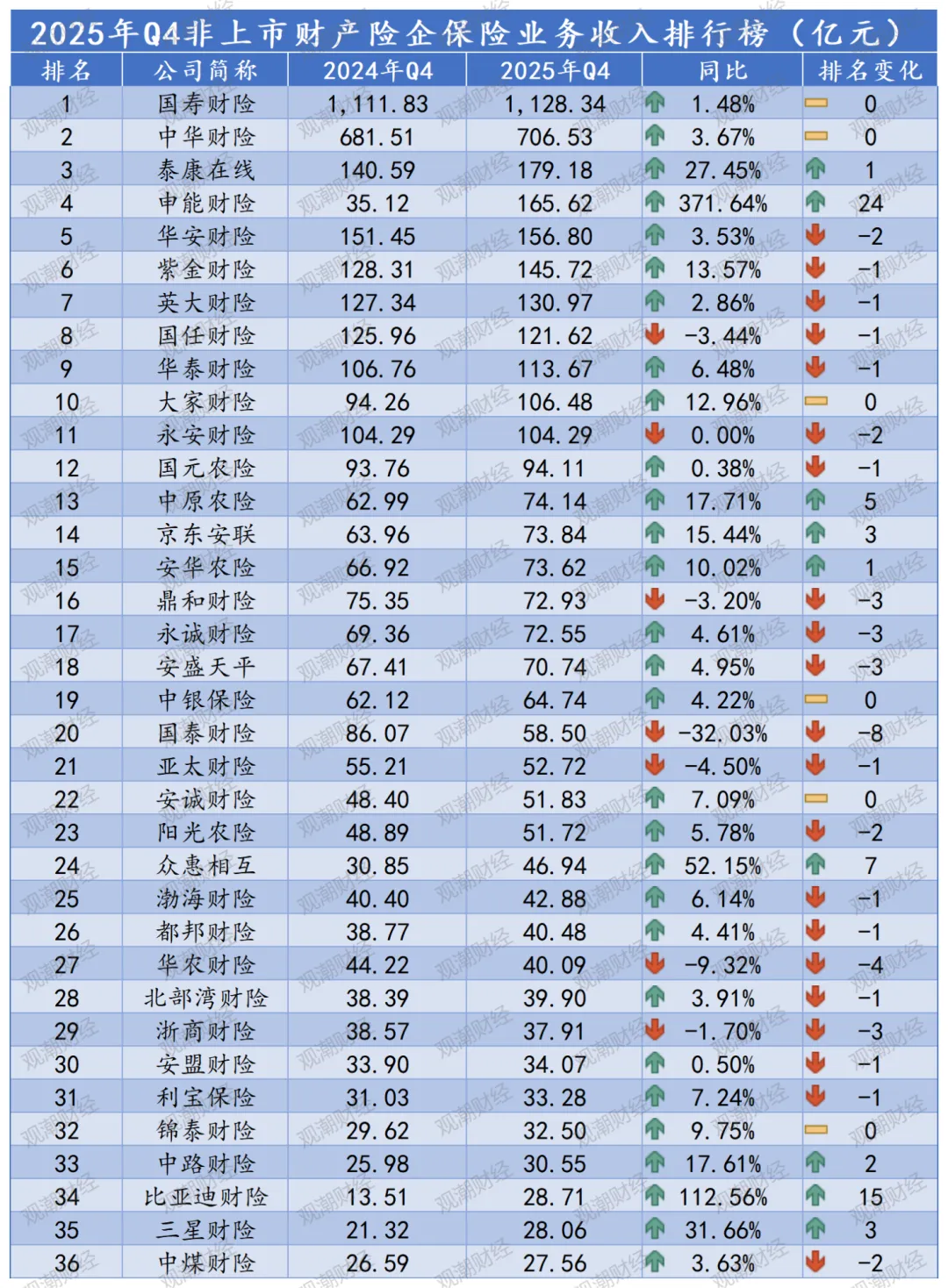

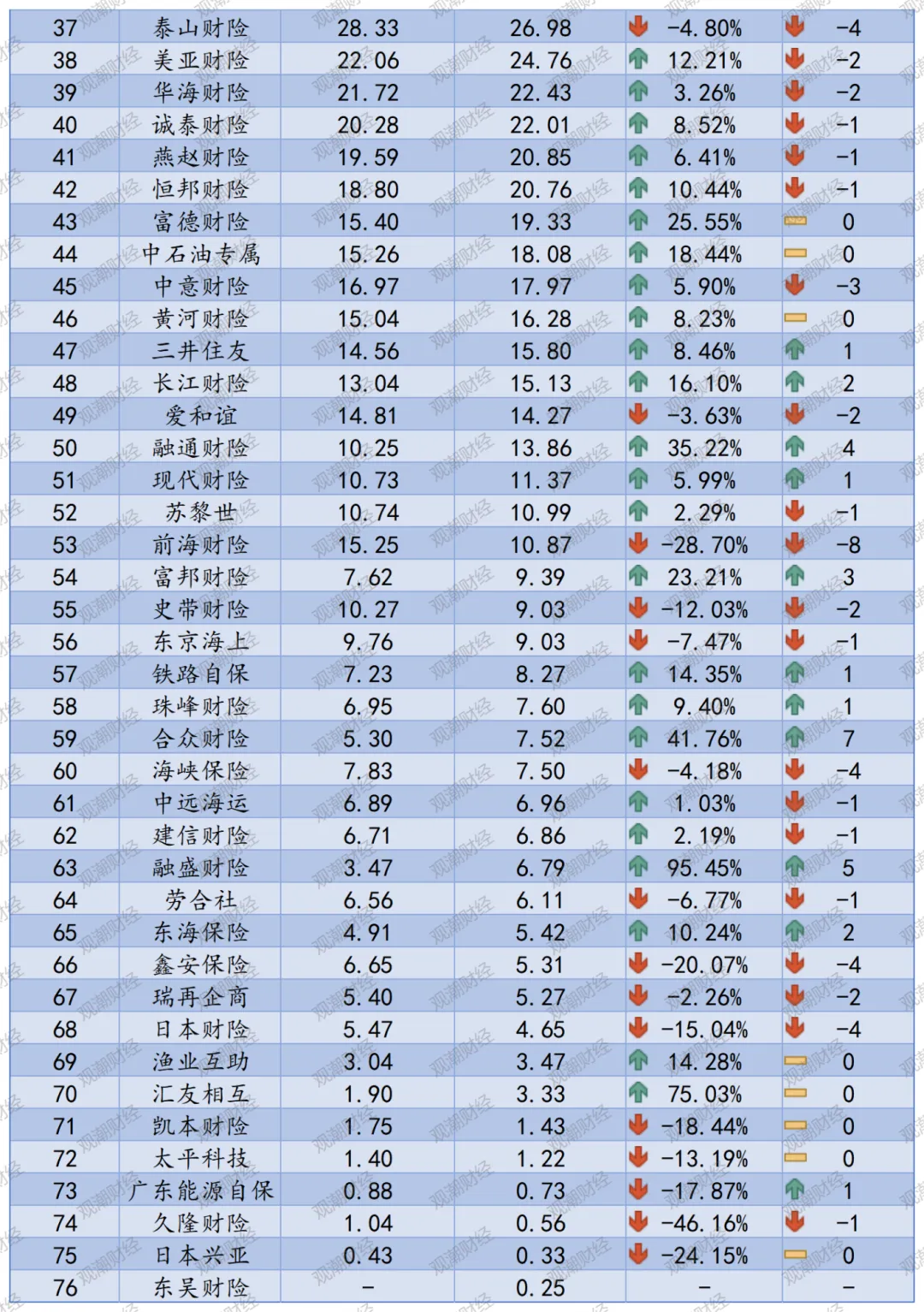

据观潮财经梳理,2025年Q4有同比数据的75家险企中,41家险企排名下滑,20家险企排名上升,14家险企排名无变化。市场格局延续“强者恒强”特征,部分中小型险企依托股东资源或差异化战略实现跨越式增长,其中申能财险表现尤为亮眼,保费收入从2024年的35.12亿元猛增至165.62亿元,排名上升24位,成为行业最大“黑马”。值得一提的是,申能财险前身天安财险本身保费体量较大,转身申能财险之后首年只公布了转身后起算保费数据,并非全年数据,2025则是全年保费,故数据对比增速明显。据统计,非上市财产险企保险业务收入TOP10中,国寿财险稳居榜首,近3年Q4保险业务收入均超千亿,且逐年上升。2025年Q4实现收入1128.34亿元,较2024年Q4同比上升1.48%。此外,中华财险稳居第二,近4年逐年上升,由2022年Q4的603.43亿元上升至2025年Q4的706.53亿元,较2024年同期同比上升3.67%。值得注意的是,申能财险、大家财险2025年Q4首次突破百亿,分别达165.62亿元、106.48亿元,分别较2024年同期同比上升371.64%、12.96%。此外,国任财险虽保持在非上市险企TOP10序列中,但保费规模有所下降,2025年Q4下降3.44%至121.62亿元。从保险业务收入行业排名变化情况来看,2025年Q4有同比数据的75家财险公司中,有20家险企排名上升,41家险企排名有所下滑,有14家险企排名稳定无变动。值得关注的是,除了比亚迪财险在发展初期排名上升比较快之外,申能财险亦实现双位数上升,较2024年同期排名上升达24名次,变身黑马。此外众惠相互、合众财险2家险企排名上升超5名,2025年Q4保险业务收入分别达46.94亿元、7.52亿元。中原农险、融盛、融通、京东安联、三星、富邦等6险企亦排名上升,分别上升5位、5位、4位、3位、3位、3位。值得一提的是,10家险企虽全部实现同比正增长,但增长率跨度较大,从15.44%至371.64%不等,显示出差异化的增长动能。排名下降TOP10丨8家负增长,永诚、安盛天平保费上升从排名下滑的41家险企来看,国泰、前海财险下滑最多,均下降了8名。其中,国泰财险保费缩水近三分之一,降额近30亿元。此外,华农财险、泰山财险、海峡保险、鑫安保险、日本财险5家险企均下滑4位。值得一提的是,永诚财险、安盛天平排名虽均下滑3名,但2家公司保险业务收入有所上升,分别同比上升4.61%、4.95%至72.55亿元、70.74亿元。根据统计,76家非上市财产保险公司2025年保费收入合计4752.39亿元,金融监管总局披露的数据显示,2025年财险公司整体原保费收入达17570亿元,非上市险企的保费份额约为27%,刚过四分之一。而2024年同期,非上市险企的保费份额约为29.7%。由此可见,财产保险市场的马太效应进一步加剧。具体至76家非上市财产险企规模占比来看,仅国寿财险一家就占据非上市险企规模的23.74%,再加上第二梯队中华财险的14.87%规模占比,两家规模合计占非上市险企近四成。不过,2家险企规模均有所下降。其余74家险企单家规模均未超4%。非上市财产险企保险业务收入规模占比TOP10中,除国寿财险、中华财险外,华安、英大、国任、华泰4家险企规模占比也下降,其余4家均上升。TOP10中,申能财险的规模占比上升最多,为2.69%,国寿财险的规模占比下降最多,为1.44%。其余66家中小险企整体占比下降0.96%,体现中小险企规模增速较小,承压更大,略显行业分化之势。截至发稿,上市财产公司尚未披露其2025年Q4的原保险业务收入。若以2025年Q4非上市财产险企所占的总体行业份额27.05%来计算,非上市险企的市占率前10数据如下表所示。(预计市占率仅供参考,不代表2025年Q4实际市占率)整体增长之下,市场份额向头部集中的趋势已愈发清晰。申能财险等转身后的险企异军突起展示了资源与战略的爆发力,但更多中小公司正面临增长压力。未来的竞争,是综合实力与差异化生存能力的双重考验。附:2025年Q4非上市财产险企保险业务收入排行榜