2026年3月快返分红年金榜单,新推出排行榜

- 更新时间 2026-03-07 08:10:17

大家好呀,我是满肚子理财知识的小汪老师,一个每天坐在电脑前研究理财和保险的科普博主。

现在银行的定存基本就是1.1%或1.5%点的利率,而且越来越低。

放银行每年都能拿到利息,但是越来越低,越来越低。

很多朋友在买储蓄产品的时候,会要想快速回本,然后每年还有点收益的产品。

有读者朋友问小汪老师有没有。

这不巧了,刚好有一类产品符合这类读者朋友的需求。

这就是快反型分红年金。

一个能快速回本年金险,收益也不错。

对于消费者来说,适合注重流动性,每年能拿一点钱的朋友。

小汪花了好几周的时间,测评了目前市面上几十款热门的快反型年金险。

把这些产品的各个维度都详细对比了一遍。

总结了一份非常全面的分红类快反型年金产品榜单,有需要的朋友,可以留言或私信。

分红类快反型年金产品最关键的就只看4点,现金价值的多少及回本快慢、每年领取多少、分红实现率、自身需求。

首先分析现金价值多少。

买快返型年金看现金价值的高低,因为直接关系需要用钱时,退保能拿多少钱。

第二点看每年领取情况

每年领取是一个现金流的花销的体现。

第三个就是自身需求,你买年金的用途是拿来干嘛?

以后想领多少钱,先想清楚。

提供充领取现金流供给的同时,在有紧急情况需要终止领取时也能获得不错的整体收益。

所以你要想清楚。

当然小汪老师不会偏袒任何一个类型储蓄产品。

之前也写过固收类和养老年金类榜单。

详细分析可看文章:

下面,我给大家揭晓一下综合实力和特色3款分红类快返年金产品。

以下产品各有特色,排名不分先后。

这些产品不管是收益,现金价值灵活性,还是每年领取都是非常不错的存在。

有需要的朋友直接找小汪要产品。

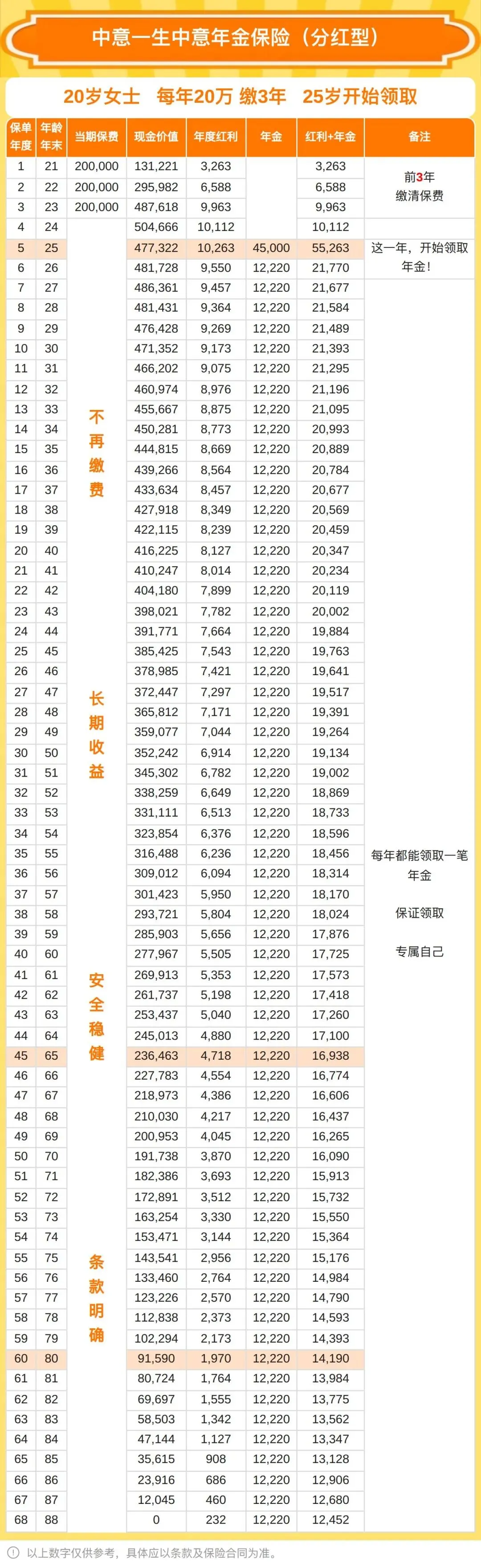

第 2 款某生中意年金

以 20 岁女孩,每年20万,3年交为例,第 5 年末领取,看下利益演示表

第5年末领取 45000 元。

第6年末开始领取,每年领取 12200 元,可以活多久领多久的。

要是突然要用大钱,可以进行退保那但当年度现金价值。

100%分红实现情况下,每年分红金额加上保底年金还是不少的。

在利率下行的寒冬,尽量拿些收益。

等下一个周期,拿出钱来继续投资。

5 年内需要用钱放银行合适,其他放快返年金。

论规模、品牌还是分红实现率还是不错的。

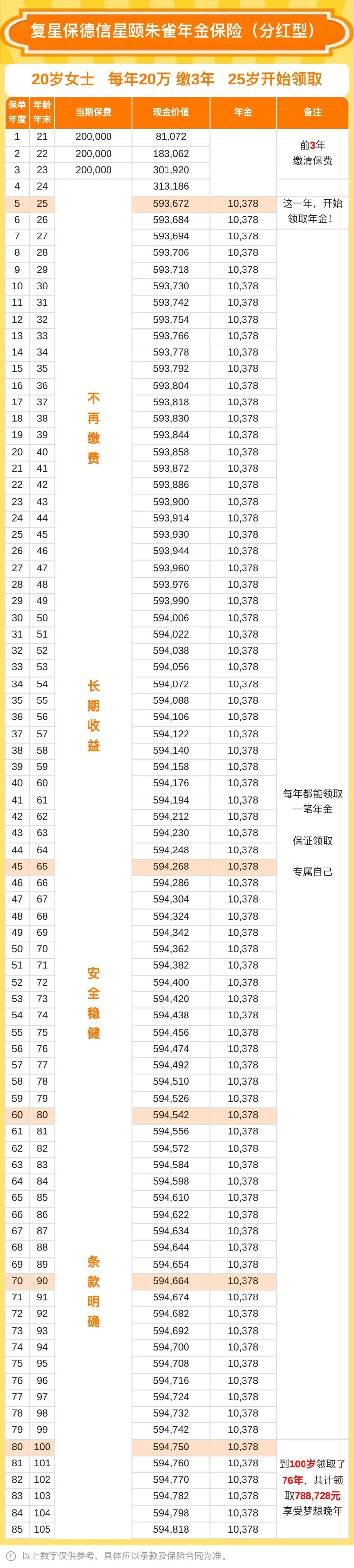

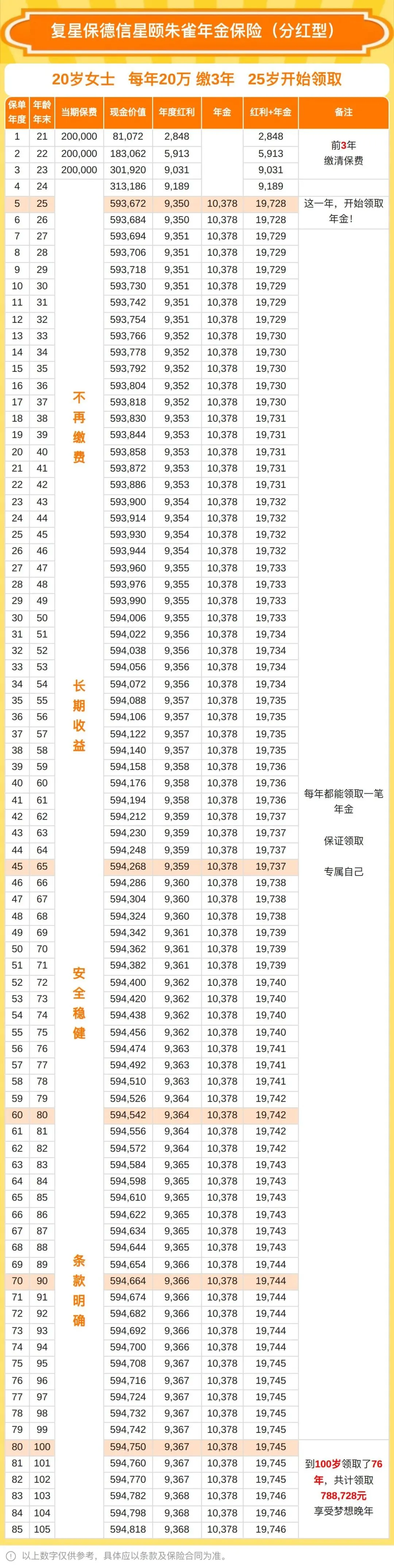

第 3 款某颐朱雀版(分红型)

以 20 岁女孩,每年20万,3年交为例,第 5 年末领取,看下利益演示表

第5年末开始领取,每年领取 10378 元,可以活多久领多久的。

要是突然要用大钱,可以进行退保那但当年度现金价值。

可以看到第5年末现金价值就和本金差不多了。

以上是写进合同的保底部分。

100%分红实现情况下,每年分红金额加上保底年金还是不少的。

第五年末开始领取,如果100%分红+每年领取,每年在19700 元左右,可以活多久领多久的。

要是突然要用大钱,可以进行退保那但当年度现金价值。

在利率下行的寒冬,尽量拿些收益。

等下一个周期,拿出钱来继续投资。

5 年内需要用钱放银行合适,其他放快返年金。

保险公司属于中外合资的,实力还行,在乎保底收益和领取现金流的朋友,以上产品可参考下。

选择这些快返型分红年金称得上品牌与收益兼顾。

分红险特有的“投资平滑机制”也基本防范了分红为 0 的情况。

最后放大招,榜单榜首产品。

为了怕被别人盯上,这里就不少产品名字了。

只能说他IRR(复利)可以超 3.3%。

这款产品分红实现率突出。

老读者都知道,小汪老师这边七八十家的保险公司都有。

小汪老师也对比测评的2026年几十款年金险,综合各个维度。

例如挑选快返型年金,哪一款现金价值高,哪款领取多,哪款回本快,哪一款收益更高等等。

每一个维度我都分析过。由于篇幅原因我就不在这里分析了,详细可看文章:所有的年金险,你都不要买!上亿人被收割

如果直接想要2026年快返年金险第一梯队榜单的朋友也可以留言或私信2026+年龄+快返分红年金险

例如2026+20岁+快返分红年金险

我是打破信息壁垒,还你知情权的小汪老师,咱们下期再见。

文章小汪花了大量时间梳理,实属不易。希望在我们结缘期间,大家多多把我文章分享给身边的朋友,让他们也能不踩坑。

现在风险低,收益高的投资,越来越少。好的投资一定要早知晓,不然等大家都冲进去了,可能就剩喝汤了(价值回归原理)。

好了,今天就聊到这,下期更精彩,关注小汪说保,保险不迷路(点击名片即可关注)

ps:公众号改了规则,记得“星标”我,这样才会第一时间收到推送哦