如果有60万不想上班,怎么才能实现账户每个月自动进账6000的躺平生活呢?

大家好,我是Emily,今天就用我的一位粉丝朋友的真实案例来给大家拆解60万怎么构建数字资产,靠终身派息就能实现被动收入自由。

说实话,当下能攒下60万流动资金的人已经超越了大多数的中薪阶层,但这笔钱如果配置不当,要么在利率下行中不断的缩水,要么在高风险投资里血本无归。所以做被动收入的规则守住两大核心原则,第一是绝对的稳健,本金安全无忧,第二呢是终身续航,现金流持续到终身。

那结合当前的市场环境,我梳理了三类主流的被动收入方式,社保养老金,银行的存款利息,还有实体房产收租。

我先来说一下社保养老金啊,这是最基础的保障,交满15年就能终身领取。优势是稳定,但是短板也很明显,普通职工退休后,每个月的养老金大概是在2000~4000区间,也就是能够维持基本的温保生活。

我接触过给自己规划养老的客户中,大多数都是担心自己的社保养老金不够花,想为更有品质的晚年生活做养老补充。所以,单靠社保躺平它几乎是无法现实的。

我们再来看一下银行存款,目前内地国有大行的挂牌利率都迈入了1%的年利率,一向高息的香港银行定存利率也开始走低,而且都是短期锁定收益,最长期限也就是12个月,就算咱们60万存进银行,按高一点的香港银行利率3%来算,每年利息也就是18000左右,每个月是1500,连日常的开销都不够。

更关键的是,利率下行它是一个大趋势,未来收益它只会越来越低,根本撑不起长期的躺平需求。

最后是实体房收租,听起来是被动收入的天花板,谁不想当包租公包婆呢?但实际操作并没有想象的那么简单。

第一个,是门槛很高,现在一二线城市房产总价高,60万连首付都不够,就算凑钱上车,租金回报率也持续走低,内地一线城市的租金回报率都不到2%。

就拿北京来说,2025年全年的租金回报率平均值是在1.6%~1.8%之间啊。而且到时候我们还要面对装修、折旧、空置期损失,还要承担房产持有成本。

未来,甚至可能面临房屋、养老金等新增开支,费时费力还未必赚钱,房产的红利早已经一去不复返了。既然实地房收租门槛高,存款的收益低,社保又不够用,那有没有一种方式能沿用被动派息的核心逻辑,避开所有的弊端呢?

那我们换一个思路啊,用同样受到官方背书的香港数字资产终身派息模式,同样是60万的本金,配置具备稳定现金流功能的金融工具,比如说香港的储蓄险或者是其他的养老规划产品来模拟收租的效果。

具体怎么配置呢?

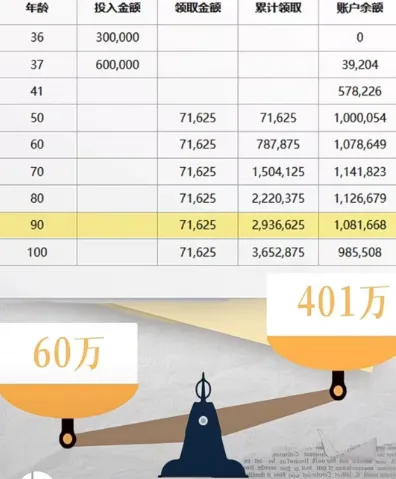

拿我开头提到的粉丝朋友的情况为例,张女士今年是35岁,是北京的一家互联网公司的高管,手里有60万的闲置资金,计划用这60万来给未来的自己补充养老。把60万分两年时间投进一款储蓄险里面,这就相当于买入了一份专属的数字资产,全程不用额外的操作账户资金,它就自动复利增值。

从50岁开始,她每年就能稳稳领到7万,一折算下来每个月差不多是6000块,这笔钱是能一直领到老的,活多久领多久。

要是她领到80岁,累计能领222万,这个时候账户里面还剩下112万,这笔钱想取出来用或者是留给家里人都可以,要是身体硬朗,活到90岁,累计领取能冲到293万,账户里还留着108万,等于说就靠这60万本金,最后一共能撬动401万的总权益,本金直接翻了6倍,长期ii能达到5.8%,比存银行、买房子、收租划算太多了。

更让人安心的是,从50岁开始领钱的那一天,她账户里面就一直有100万左右的余额,既能每个月拿稳定的被动收入,又有一笔应急钱兜底,安全又灵活。

那这种数字资产有三大核心优势。

第一是安全有保障,受香港保监局监管,历史分红实现率普遍达到100%。第二是派息锁定终身,领取金额全部写入合同里面,不受市场的波动,利率下行的影响,派息它是只涨不跌的。

第三是省心又灵活,无需打理资产,不需要应对纠纷,到期就自动打款到账户,还支持多币种的领取,未来无论在香港、内地还是海外养老都能适配需求。

那如果你也想定制一份专属的数字资产,想要提前规划退休的话,可以看好这个数字账户,我帮你针对性的规划,咨询+vx:smartxin2066

【免责声明】本微信公众号所载任何文章、音视频、数据及资料并不构成亦不应被诠释为向香港境外之任何人士招揽、要约、出售、提供、建议或游说购买任何保险产品。上述任何资料仅供参考,有关内容只属一般资讯,不构成投资建议。就上述任何资料提及的主题作出任何决定前,建议向专业人士寻求独立意见。内容若来源于网络,版权归原作者所有。如有侵犯请及时联系,我们将立即删除。