你好,我是大贺。

最近帮一位客户做资产配置方案时,他问了我一个问题:"大贺,现在银行存款利率都跌破1%了,10万存5年利息从7750降到6500,我想配点港险,但听说有些保司业绩在下滑,会不会踩坑?"

这个问题问到点子上了。

2025年上半年港险数据刚出炉,表面上看市场火爆得不行。但我仔细扒了一遍数据,发现了一个很多人没注意到的风险信号——市场正在剧烈分化,有人狂飙,有人暴跌。

今天我帮你把利弊捋一捋,看看这份数据背后藏着什么门道。

警惕!港险市场正在"两极分化"

先说个让我有点意外的发现。

整个港险市场热得发烫,但如果你只盯着经纪渠道的数据看,会发现完全是"冰火两重天"的局面。

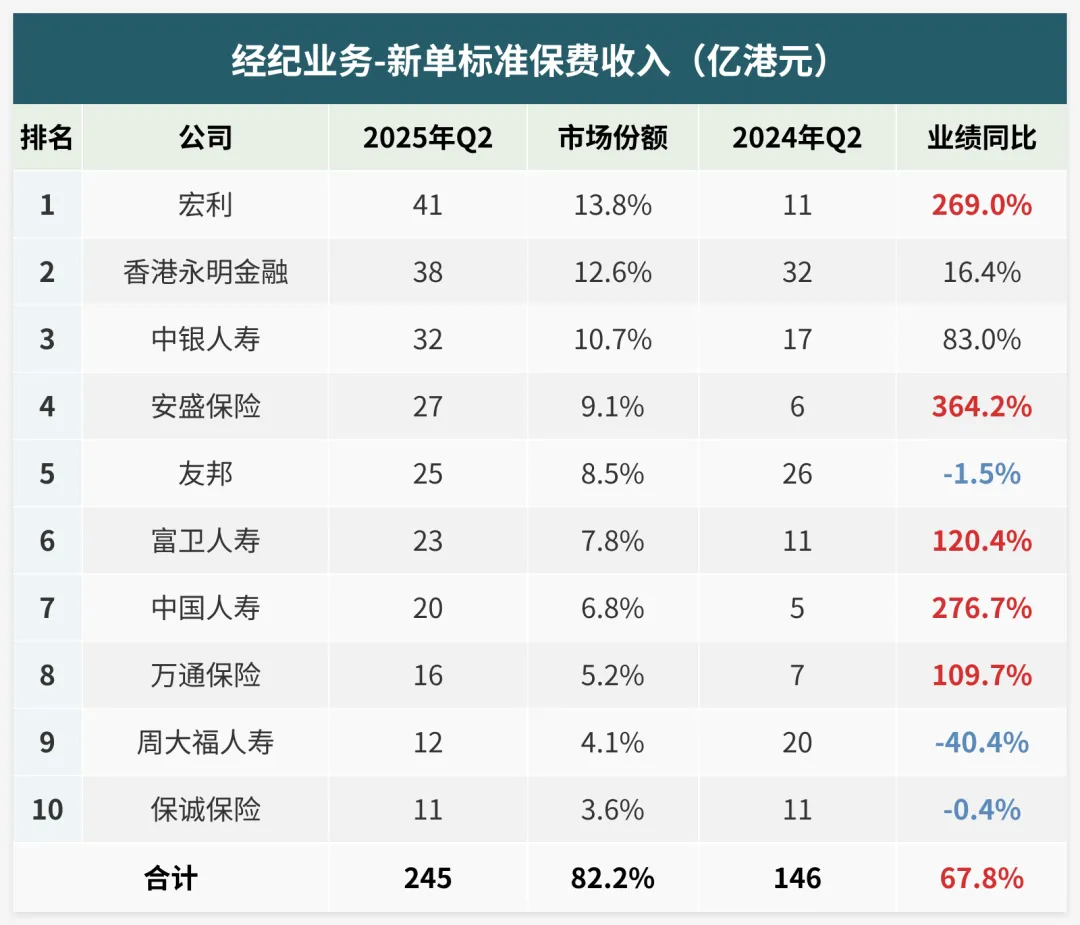

经纪业务新单标准保费收入排名表

经纪业务新单标准保费收入排名表看这张表,周大福人寿的标准保费同比下滑了40.4%,接近腰斩;太寿香港下滑8.5%;就连友邦这样的老牌巨头,在经纪渠道的标准保费也下滑了1.5%。

这说明什么?

部分保司在特定渠道的优势正在快速流失。

如果你恰好通过这些渠道投保,未来的服务质量和产品迭代能力,可能要打个问号。

选错保司,不只是产品收益的问题,还涉及到几十年的保单服务、理赔效率、甚至公司的长期稳定性。

投保前一定要摸清保司的渠道优势,别跟钱过不去。

大背景:市场整体火爆,新单飙升50%

说完风险,再看看大盘。

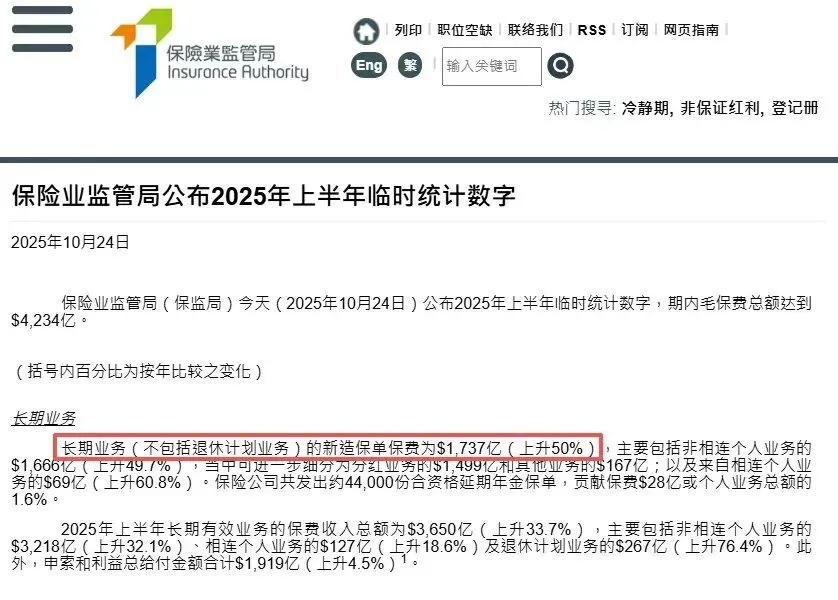

2025年上半年的数据确实亮眼——香港保险业新单保费冲到了1737亿港元,同比飙升50.3%。整个市场仿佛坐上了火箭。

保险业监管局公布2025年上半年临时统计数字

保险业监管局公布2025年上半年临时统计数字几个关键数字:

为什么这么火?

内地银行1年期定存利率已经降到0.95%,5年期才1.3%。商业银行净息差降到1.43%,明显低于**1.8%**的警戒线,说明利率下行的趋势还会持续。

在这个背景下,港险储蓄型产品能提供相对稳定的长期回报,自然成了资金的"避风港"。

头部格局:87%市场被前十家瓜分

市场火是火,但钱都流向了谁?答案是:头部玩家。

前十家保司共占了87.4%的市场份额,光是前五名——汇丰人寿、恒生保险、友邦、富卫人寿和宏利,就拿下了**59.6%**的江山。

个人新单业务-总保费收入排名表

个人新单业务-总保费收入排名表具体来看:

- 汇丰人寿:306亿港元,市场份额17.6%,同比增长23.4%

- 恒生保险:217亿港元,市场份额12.5%,同比增长40.0%

- 友邦

- 富卫人寿

- 宏利

香港保险市场的"头部效应"非常明显,资源和客户越来越向大公司集中。

对咱们普通人来说,这才是聪明人的选择——选择头部保司,往往意味着更稳健的财务实力和更长期的服务保障。

毕竟保险是几十年的事,谁也不想中途保司出问题。

黑马崛起:谁在逆势狂飙?

头部格局稳固,但也有"黑马"在疯狂突围。

富卫人寿是所有头部公司里冲得最猛的,势头非常强劲:

- 经纪渠道92亿港元,同比增长291.3%——接近4倍的增长!

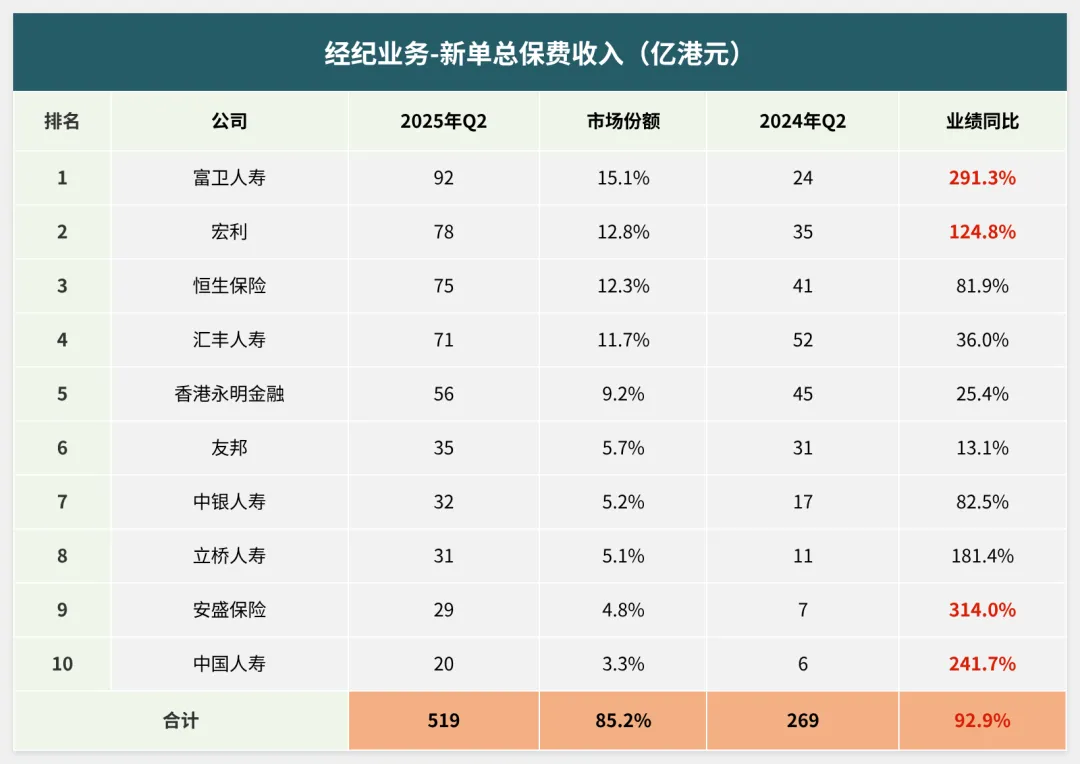

经纪业务新单总保费收入排名表

经纪业务新单总保费收入排名表还有几个值得关注的:

- 安盛保险:标准保费同比增长364.2%,交出了惊人的增幅答卷

- 宏利

这些数据说明什么?

市场在重新洗牌。

一些保司凭借产品创新和渠道突破,正在快速抢占市场份额。如果你在选产品时只盯着老牌公司,可能会错过一些更有竞争力的选择。

当然,增长快不代表一定好,还得看业务质量。这就引出了下一个关键指标。

深挖标准保费:看穿业务真实质量

很多人只看总保费,但行业内还有一个更关键的指标——标准保费。

它把不同缴费期(比如趸交、5年交、10年交)的保单,用一套标准折算成"年缴保费",能更公平地反映一家公司长期保障型业务的"含金量"和健康度。

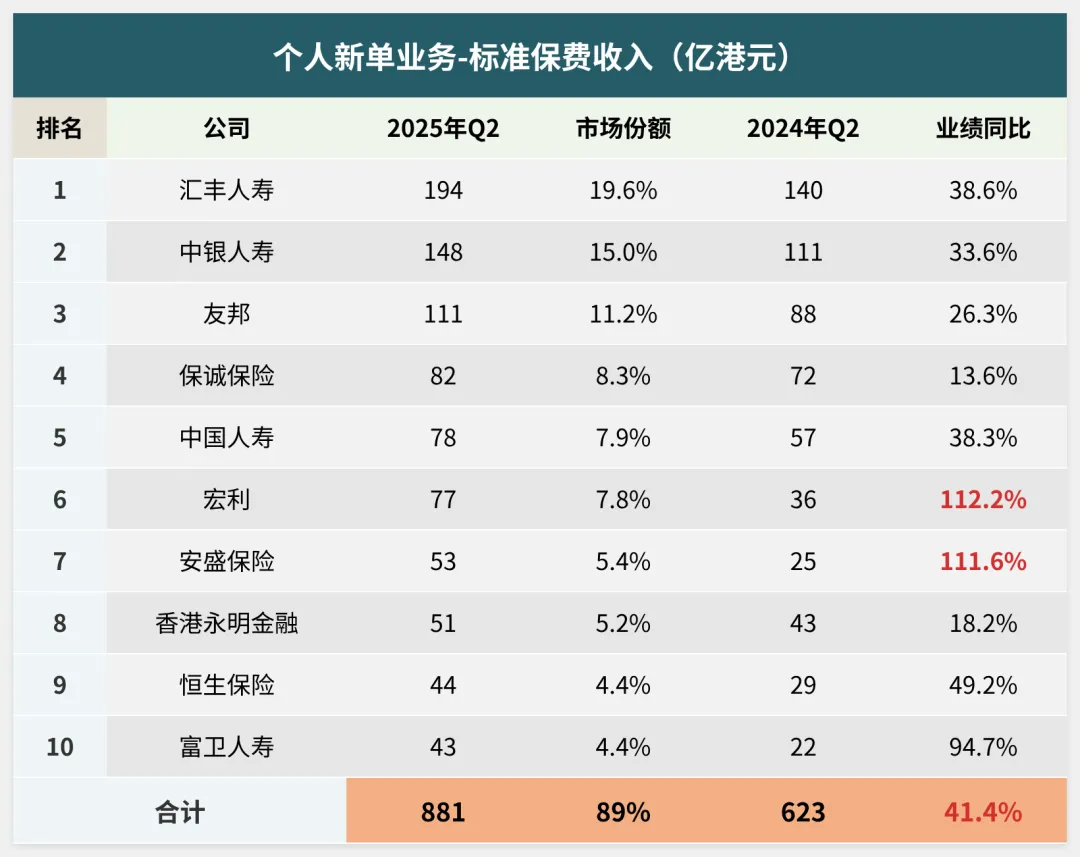

个人新单业务-标准保费收入排名表

个人新单业务-标准保费收入排名表从这个维度看,排名有了微妙变化:汇丰人寿、中银人寿、友邦、保诚保险、中国人寿、宏利、安盛保险、香港永明金融、恒生保险、富卫人寿。

2025年Q2合计保费881亿港元,同比增长41.4%。

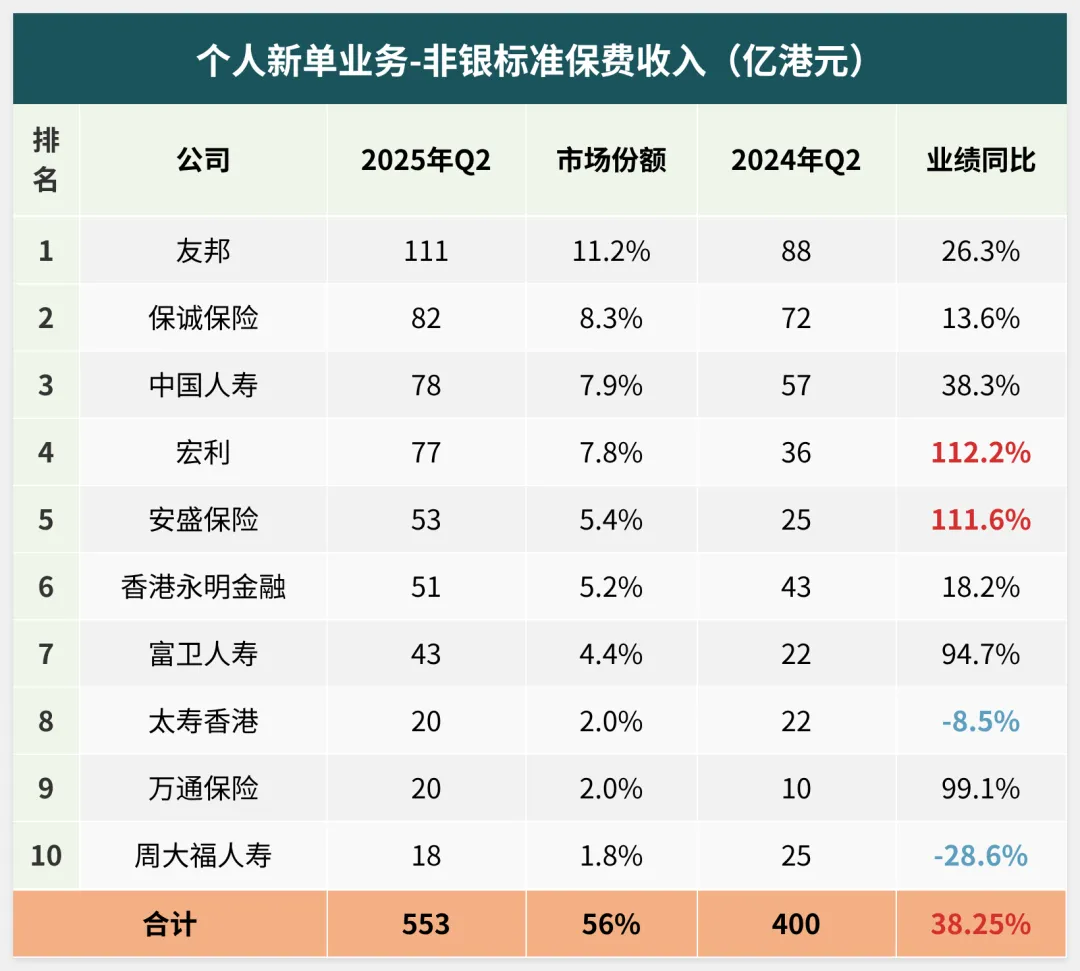

个人新单业务-非银标准保费收入排名表

个人新单业务-非银标准保费收入排名表值得注意的是,中银人寿和保诚保险的排名有所提升,这反映出它们在不同业务类型上的优势差异。

看标准保费,才能看穿一家保司的真实业务质量。

总保费高可能是靠趸交冲量,但标准保费高才说明客户愿意长期跟着你走。

高净值客户偏好:为何选择"细水长流"?

再看一个有意思的数据:缴费方式的选择。

TOP15家保司的总整付(趸交)件数是5.17万件,非整付件数却达到了50.7万件,几乎十倍之差。

TOP15保司保单件数及件均保费表

TOP15保司保单件数及件均保费表具体来看:

- 汇丰人寿整付均价1567万港元,非整付均价37.6万港元

这侧面说明,高净值用户还是选择了"细水长流"的缴费方式。

为什么?5年交的方式,既能分散资金压力,又能享受保单的复利增长,更符合利用保险进行长期财务规划的本质。

别跟钱过不去,留点流动性,让钱更灵活地为你工作。

避坑指南:选保司的三个关键维度

最后,总结一下选保司的实操建议。

第一,先看头部格局。

前10家保司占了**87.4%**的市场份额,头部玩家实力更稳,选择他们的产品更安心。不是说小保司不行,而是大保司的抗风险能力和服务持续性更有保障。

第二,不同需求盯准不同维度。

高净值客户可以重点关注整付件数对应的保司表现,看看哪些公司更受大额资金青睐;大众保障需求则可以关注非整付件数领先的机构,比如友邦的非整付件数最多,说明普通客户的口碑不错。

第三,警惕渠道分化风险。

开篇说的那几家下滑的保司,不是说它们不好,而是在特定渠道的竞争力在减弱。投保前一定要搞清楚:你选的这家保司,在你投保的渠道上表现如何?服务能力跟得上吗?

这才是聪明人的选择——不只看产品,还要看保司在你选择的渠道上的真实实力。

大贺说点心里话

看完这些数据,你可能已经有了初步判断。但选对保司只是第一步,怎么买、通过什么渠道买,才是真正能帮你省钱的关键。