适逢月初,上市车企按照既定习惯发布上月的销量快报,目前根据比亚迪/广汽/吉利/奇瑞/长城五家车企披露的产销快报,整理的主要数据以及市场观察如下:

整体概况:开年销量呈现分化态势

1月受购置税以及置换补贴新政影响,五家车企销量表现差异明显,从同比增幅看,广汽集团销量同比增长接近两成、长城汽车增长超过一成,实现双位数增长;吉利汽车同比微涨1%基本与去年持平;奇瑞汽车与比亚迪则出现同比下滑态势,比亚迪同比下降超过三成;

从绝对销量规模看,吉利汽车各品牌合计以270,167辆在2026年汽车市场开门红位居首位,比亚迪整体21万辆位居次席,落后吉利约6万辆,相比去年同期也“缩水”接近十万辆,相比奇瑞汽车整体仅多出2万辆左右;

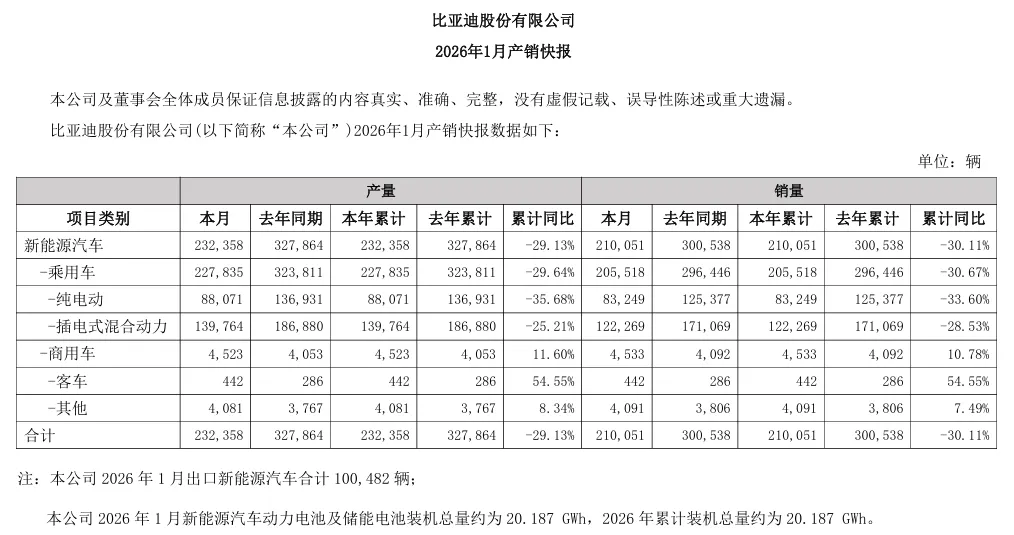

比亚迪:基数回调,出口保持韧性

比亚迪各品牌合计生产23.2万辆,同比下降29%,销量21万辆,同比下降30%,其中纯电车型不足9万辆,同比下降33%,插电车型12万辆,相比去年下滑5万辆,同比下降28%;

从官方披露信息显示,1月出口超过10万辆,同比增加接近4万辆,显示海外市场已成为重要支撑。

吉利汽车:总体平稳,极氪与出口翻倍

吉利汽车1月总销量270,167辆,同比增长约1%,总体保持平稳,在2026年开门红上超越比亚迪成为“车企销冠”,从结构上看,品牌分化明显:

吉利汽车1月总销量270,167辆,同比增长约1%,总体保持平稳,在2026年开门红上超越比亚迪成为“车企销冠”,从结构上看,品牌分化明显:

中高端品牌极氪同比增长超过一倍,1月销量接近2.4万辆,但吉利、银河、领克均呈现同比下降,其中银河品牌同比下降11%;新能源车型动力细分方面,纯电车型销量同比降15%,插电车型同比增长37%;

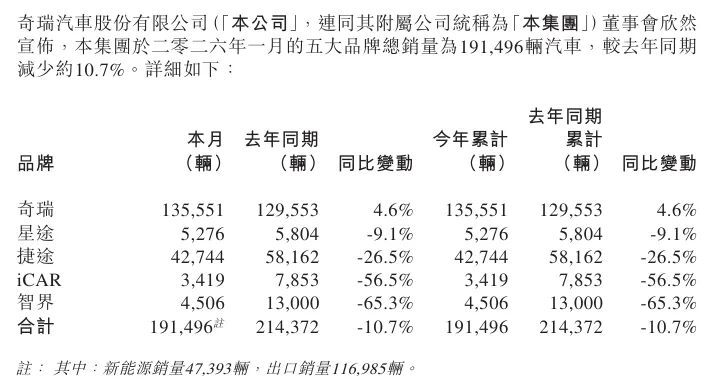

奇瑞汽车:整体承压,出口与燃油车支撑

奇瑞汽车1月各品牌合计销量191,496辆,同比下降10.7%,除奇瑞品牌外,其他品牌均呈现不同程度降幅;

油车品牌星途与捷途,星途下降9.1%,捷途下降26%,奇瑞品牌旗下瑞虎、风云等系列合计带动增长4.6%;新能源品牌iCAR与智界,同比降幅均超过5成;

而出口销量超过11.6万辆,相比去年同期多出超过4万辆;

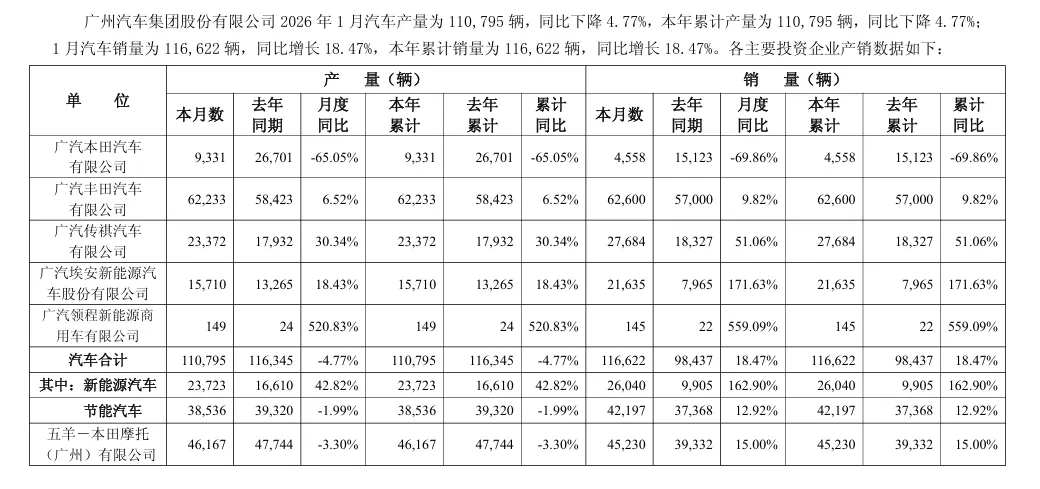

广汽集团:自主板块强劲,合资分化

广汽集团1月汽车销量116,622辆,同比增长18.47%,但产量110,795辆,同比下降4.77%,呈现"销大于产"状态。

埃安销量2.1万辆同比增长1.7倍,传祺销量2.7万辆,同比增长超过五成,在2026年第一个月份,广汽两个自主品牌扫去去年的阴霾,呈现首个“开门红”;

广汽丰田6.2万辆,同比呈现6.5%的增长,而广汽本田1月销量不足5000辆,同比下降超过六成;广汽集团新能源汽车合计销量2.6万辆,同比增长162.90%,占集团总销量比重提升至22.3%;

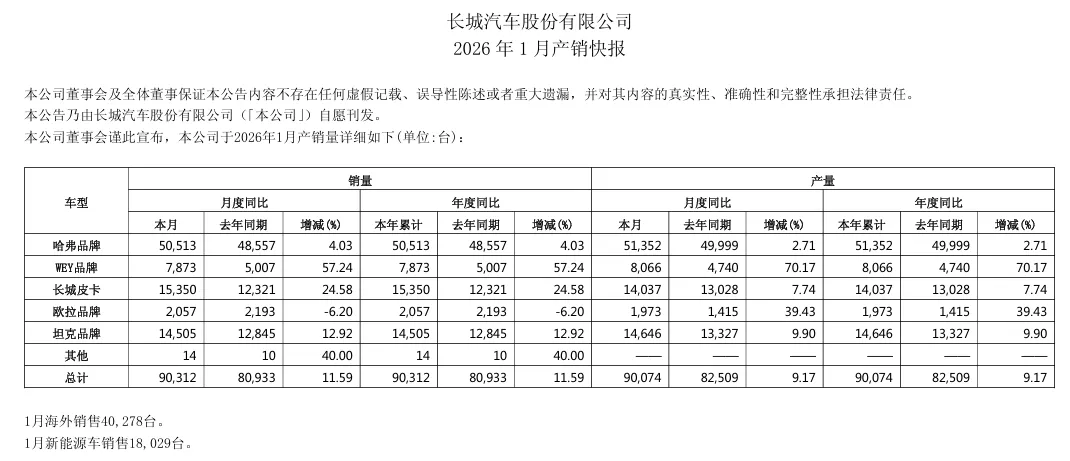

长城汽车:多点开花,WEY品牌增速领先

长城汽车1月销量90,312辆,同比增长11.59%,多个品牌均呈现增长;哈弗品牌超过5万辆,同比增长4%,销量占比超过5成;坦克品牌1.45万辆,同比增长13%,WEY品牌虽然不足万辆,但同比呈现超过5成增长,欧拉品牌则持续下滑,同比下降6.2%;长城汽车整体海外销售超过4万辆,新能源车销售1.8万辆;

新能源渗透率持续提升。五家企业中,除比亚迪外,广汽、吉利的新能源销量占比均超过20%,且增速普遍高于传统燃油车。

出口成为增长新引擎。 奇瑞、比亚迪、吉利三家出口量均超过6万辆,其中奇瑞出口占总销量比重超六成,显示出中国汽车工业全球化的深入。

自主品牌分化加剧。在广汽集团内部,自主板块(传祺、埃安)与合资板块(本田、丰田)表现迥异;长城汽车内部也出现WEY品牌高增长与欧拉品牌下滑的对比。

季节性因素影响需理性看待。2025年春节位于1月下旬,节前购车需求集中释放推高了当月基数;2026年春节位于2月中旬,1月未包含春节消费旺季,这在一定程度上影响了同比数据的比较基准。

投票:基于1月产销表现,你看好哪家车企的2026年全年发展?

互动评论区见:1月销量分化是短期波动还是全年趋势的预兆?