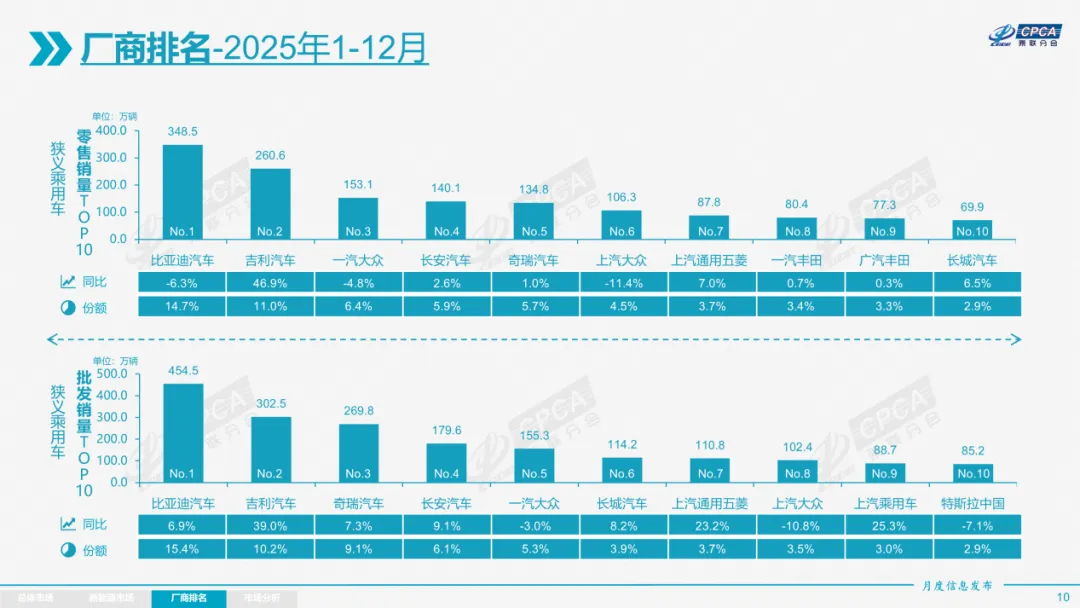

2025年是新能源加速渗透的一年,也是汽车行业格局彻底改写的关键阶段。在国内狭义乘用车零售市场,比亚迪以14.7%(乘联分会数据,下同)的市占率继续夺魁,吉利以260.6万辆位居第二,一汽-大众则以153.1万辆的零售量排名第三,继续稳坐中国合资车企头把交椅。

虽然贵为合资“老大”,但一汽-大众目前的形势不甚理想:狭义乘用车零售零售量同比下降4.8%(乘联分会数据),市场份额也从2024年的7.0%降至6.4%。从一汽-大众的官方数据来看,含进口车的全年销量是158.71万辆,同比有4.4%的下滑;分品牌来看,销量下滑最快的是奥迪,降幅达7.2%,大众与捷达也分别有2.8%和1.7%的跌幅。

一汽-大众的困境,是汽车智电浪潮下合资品牌在国内市场步步退缩的一个缩影。

2020年,在新能源汽车大爆发的初始阶段,中国品牌市场份额一度仅为33.5%。随着新能源汽车销量的快速增长,快速推进电动化智能化转型的自主品牌吃到了时代的红利,市占率一路水涨船高,到2025年,乘用车市场份额已经接近70%。

此消彼长之下,合资品牌非但没能抓住新能源的风口,反而因为转型迟滞,被电动化浪潮吞噬了近半的市场份额。一些二三线合资品牌乃至豪华品牌在这场产业变革中逐渐边缘化,甚至被迫退出中国市场。

在全球汽车产业百年变局下,一众合资车企对电动化和智能化的态度和应对策略大相径庭,其中拥抱电动化最积极的当属大众。在不少跨国汽车巨头仍在犹豫不决的时候,大众汽车集团已经all in电动化。

2017年9月,时任大众集团CEO穆勒曾宣布启动Roadmap E计划,到2030年将投入700亿欧元用于全面电动车的规划。2023年,大众汽车又宣布在未来5年投入1200亿欧元用于电气化和数字化领域。火力全开下,大众在中国市场投放多款ID.系列纯电车型,启用全新纯电平台,并与中国造车新势力小鹏开展智能化合作。

可惜的是,在残酷的商业竞争中,高投入未必能够快速产出结果,尤其是回报周期漫长的汽车行业。由于一汽-大众现有的新能源车型(如ID.系列)在智能化体验、软件迭代速度上与快速发展的中国品牌有较大差距,加上面向中国市场全新开发的混动及纯电车型尚未上市,导致2025年缺乏有竞争力的新品,新能源销量不尽如意,从而拖累了一汽-大众的整体销量。