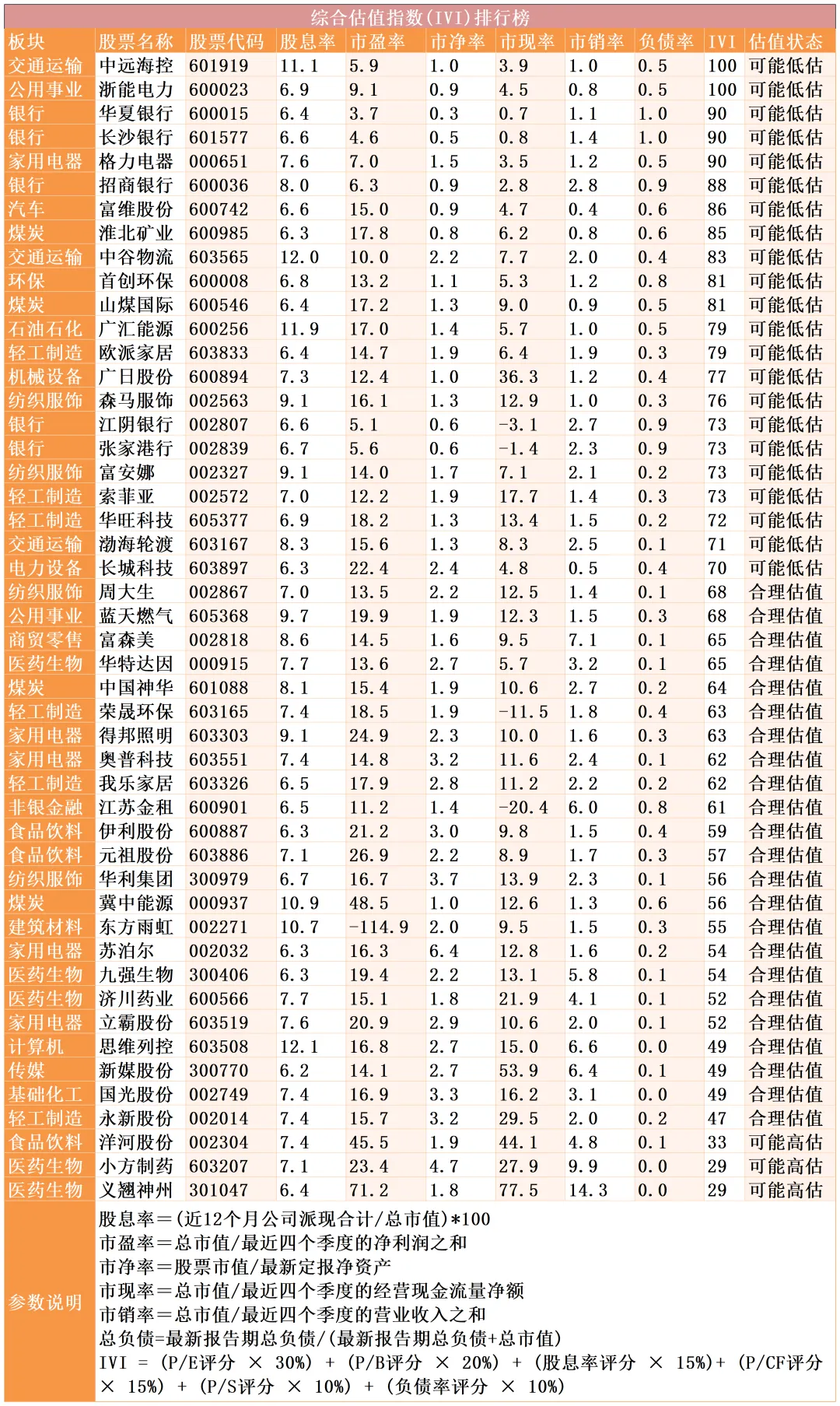

1.. 行业分布特征

• 轻工制造:占比12.5%(6家,如欧派家居、索菲亚,股息率6.4%-7.0%),依托稳定消费需求与低负债率(平均0.25)支撑分红;

• 银行:占比10.4%(5家,如招商银行股息率8.0%、长沙银行6.6%),低市盈率(平均4.6倍)与高资本充足率特征显著;

• 家用电器:占比10.4%(5家,如格力电器7.6%、得邦照明9.1%),现金流稳定,平均市现率11.7倍;

• 纺织服饰:占比8.3%(4家,如森马服饰、富安娜均9.1%),低负债率(平均0.2)与高股息率并存;

• 煤炭:占比8.3%(4家,如中国神华8.1%、冀中能源10.9%),行业周期上行期分红能力突出。

2. 指标关联分析

• 高股息率与低负债率正相关:前48名股票平均负债率0.35,其中35家负债率≤0.4(占比72.9%),思维列控、富安娜等10家负债率≤0.2,财务风险较低;

• 估值分化显著:平均市盈率18.7倍,但存在极端值(如东方雨虹-114.9倍、冀中能源48.5倍);扣除负值后,银行股平均市盈率仅4.8倍,显著低于其他行业;

• 市现率与股息率关联较弱:高股息股中市现率差异较大(如广日股份36.3倍 vs 华夏银行0.7倍),反映部分股票依赖非经营性现金流分红的风险。

3. 结论

当前高股息股票以轻工制造、银行、家用电器为核心,具备“低负债率、现金流稳定”特征,但估值分化明显。银行股估值优势突出(低市盈率+高股息),煤炭、交通运输等周期行业受行业景气度驱动股息率领先。

风险提示:部分高股息股存在市盈率异常(如东方雨虹)或市现率过高(如广日股份),需关注盈利真实性与分红可持续性。适合长期配置,但需结合行业周期动态调整。