最近一张“2025前三季度险企投资成绩单”在业内流传甚广。

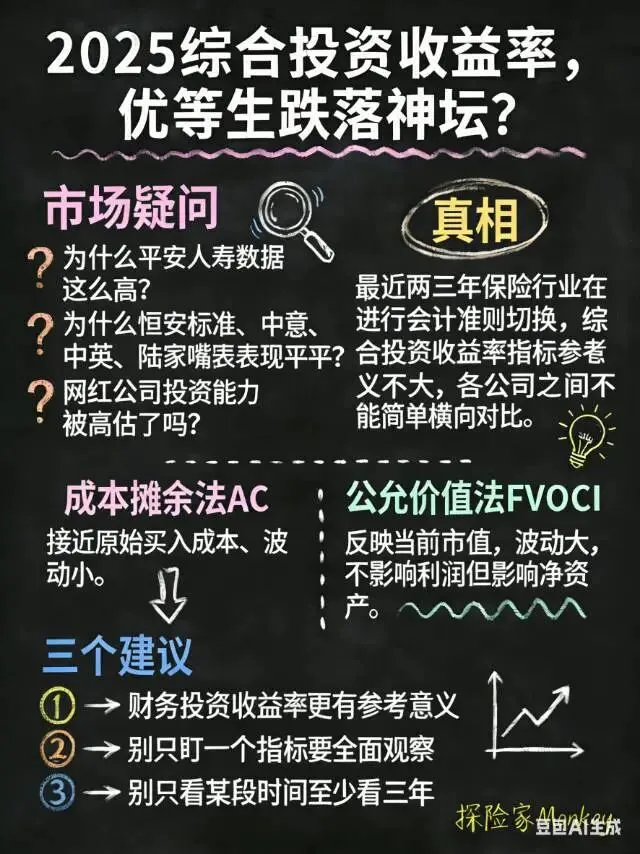

表格里,平安人寿的综合投资收益率遥遥领先,而一些以分红险闻名的恒安标准,中英,中意陆家嘴国泰等保司则表现平淡。

于是,各种“平安投资能力碾压同行”、“网红保险公司神话破灭”的论调甚嚣尘上。

当数据与常识产生冲突时,请相信常识。

今天,我想带你看懂数据背后的真相。

保险行业正在经历一场静悄悄的会计准则大切换。

简单说,以前保险公司记账的方式,现在要换一套新规则。

这事儿从2023年就开始了,大部分公司要在2026年前完成。

核心变化在哪里?

主要在于保险公司手里那些债券的“计价方式”。

以前用的是“成本摊余法”——债券在账上基本按买入价算,波动小。

现在要改用“公允价值法”——债券按市场价记账,价格会跟着利率变化上下波动。

这就好比,你有一套房子:

关键是:每家保险公司“换算法”的时间点不一样。

有的公司2024年就换了,有的2025年换,有的可能要到2026年。

为什么某些公司的数据会突然飙升或回落?

这里有一个金融学基本原理:

债券价格与市场利率反向变动。

利率下降 → 债券价格上涨

利率上升 → 债券价格下跌

过去几年,市场利率持续下行,这意味着保险公司持有的长期债券,如果按市价计量,都积累了可观的“浮盈”。

那些投资收益率突然领先的公司,往往只是“切换时机”恰到好处。

它们恰好赶在利率低点时完成了会计准则切换

将累积的债券浮盈在报表中一次性释放。

这带来了综合投资收益率的显著提升和净资产的增长。

而那些已经完成切换的公司,在利率略有回升的2025年,数据自然显得平淡。

这不是投资能力的根本差异,只是会计计量时点不同造成的“错峰”表现。

如果你真的关心保险公司的投资管理能力,请记住这三个原则:

第一,关注“财务投资收益率”而非“综合投资收益率”

财务投资收益率剔除了大量的账面浮盈浮亏,更能反映保险公司的实际投资管理水平和利润创造能力。

这也是监管评估分红险表现时重点关注的指标。

第二,构建“指标组合”而非“单一指标崇拜”

保险公司的经营是一个复杂的平衡游戏。

偿付能力、净资产、净利润、投资收益率等指标相互关联、相互影响。

真正需要警惕的,是多个核心指标的同步恶化。

单一指标的短期波动,往往有特定背景。

第三,坚持“长期视角”而非“季度快照”

保险资金具有长期属性,保险投资是一场马拉松。

评估投资能力时,至少观察三年以上的数据,并结合五年、十年的长期表现进行综合判断。

个别季度的数字游戏,意义有限。

面对各种“收益率排行榜”,请保持清醒:

首先,任何单一年度的排名都只是暂时的。

保险产品的选择应以长期规划为基础。

其次,关注2026年后的表现。

当所有保险公司完成会计准则切换,站在同一起跑线上,那时的比较才更有意义。

最重要的是,回归保障本质与自身需求。

保险产品的核心功能是风险管理与财务规划。投资收益固然重要,但不应成为决策的唯一依据。

当大量从业者仅凭表面数据就妄下结论时,这个行业的专业价值正在被稀释。

真正的专业,是理解规则的变化

是看清数字背后的逻辑,是在众声喧哗中保持独立判断。

在这个信息泛滥的时代,培养自己的“数字免疫力”变得尤为重要——不盲从单一数据,不轻信简单结论,不参与无谓的排名游戏。

我们无法控制数据的产生与传播,但我们可以选择如何理解与使用数据。

在这个复杂的世界里,保持清醒的头脑,或许是我们最重要的投资。