2026 年刚开年,中小银行就集体 “搞事情”—— 长期定存利率一降再降,直接把 “钱存越久越亏越多” 从吐槽变成了现实!

以前觉得 “存银行稳赚不亏” 的老观念,现在就像过时的老年机,早就跟不上利率一路向下的潮流了。

与其眼睁睁看着钱在银行里 “躺平缩水”,不如赶紧升级存钱姿势,学会聪明打理、优化资产配置,这才是 2026 年搞钱人的必修课!

01

利率下行:

银行定存收益进入“低谷期”

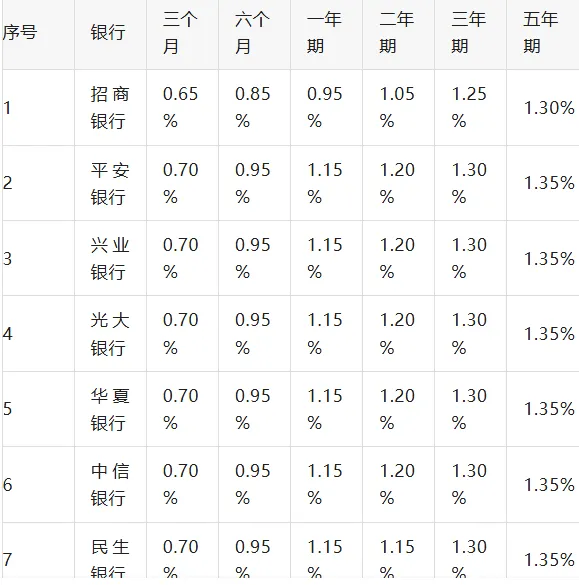

扒完65家银行的最新定存利率,只能说一句“存款人太难了”!国有六大行利率主打一个“躺平低迷”,股份制银行也没好到哪儿去,堪称“难兄难弟”。

就连好不容易在利率里拔尖的恒丰、渤海银行,5年期定存利率也才1.6%——这收益,别说资产增值了,能不能跑赢菜市场的物价涨幅都得打个问号。长期定存早已褪去光环,传统存钱路子,如今想靠它实现资产保值都悬,更别提增值了。

02

安全为先:

认清三类保本保息资产

别以为把钱存银行就万事大吉,安全感这东西,得自己拿捏!核心秘诀就一个:认准“存款保险”标识,单家银行50万元以内的本息,才是国家给你托底的“定心丸”。

目前国内公认的“保本保息三巨头”就这三类:抢破头都难抢到的国债、50万内带存款保险的银行存款、还有主打稳健的储蓄型保险。

给大家支个实用招:50万以下存款,优先选大银行,图个睡得香;要是存款超50万,可得机灵点,分散存入多家带存款保险的银行,别把鸡蛋全放一个篮子里,把风险拿捏得死死的。

03

香港储蓄险解锁长期价值

这年头存钱堪比 “渡劫”—— 银行利率低到让人怀疑人生,存一年利息还不够喝杯奶茶,想靠利息躺平?简直是白日做梦!但别慌,香港储蓄险直接化身低息困境 “破局神器”,堪称长期安全储蓄界的 “六边形战士”,专治各种 “钱放着贬值、投出去心慌” 的理财焦虑!

它最绝的就是不把鸡蛋放一个篮子,靠全球资产配置直接跳出单一市场的利率 “坑”,管你本地利率怎么躺平,它在全球市场里 “搞钱”,长期复利预期收益稳稳卡在6% 左右,这收益在低息环境里,简直是 “降维打击”!

光说数字太抽象,直接上硬核案例:一位 49 岁大哥,分两年砸进去 100 万,从第 3 年开始,每年就能躺领 6 万现金,一直领到终身!相当于给自己开了个 “终身工资卡”,退休后不用看子女脸色,不用愁养老开销,每年 6 万稳稳到账,喝茶、旅游、养花鸟,想怎么花就怎么花!

更离谱的是它的 “传承 buff” 直接拉满 —— 保单能传承130 年,还能随时更换被保人,妥妥的 “财富传家宝”!从自己领钱,到传给子女,再到惠及孙辈,三代人都能靠它拥有稳定现金流,相当于给家族开了个 “永续小金库”,财富直接 “活” 过三代人!

而且最让人安心的是,你领完每年 6 万,账户里剩下的钱还在持续复利增值,利滚利的魔力越往后越猛,相当于 “领钱 + 增值” 两不误,安全性、收益性、传承性一把抓,完美解决 “想存钱怕贬值、想传承怕断档” 的所有痛点!

低息时代别再傻傻把钱存银行 “躺平” 了,香港储蓄险才是真正的 “理财王者”,既能让你当下有钱花,又能让财富代代传,简直是打工人、中产家庭的理财刚需神器!